Закон не прописује обавезне елементе уговора о правима и обавезама директора – како да знаш која се питања регулишу уговором?

- Почетна

- Водич за пословање

- Како регулисати однос са директором у ДО

- Закон не прописује обавезне елементе уго

Последња измена: 02. фебруар. 2025.

Водичи за пословање

Како да започнеш и водиш свој бизнис? - Завршни грађевински радови – молери и керамичари

-

Започињање пословања

- Које опције имаш на располагању за покретање бизниса?

-

Шта треба да знаш ако започињеш пословање као предузетник – како да знаш који ти порески модел највише одговара?

- Шта треба да знаш ако започињеш пословање као предузетник – како да знаш који ти порески модел највише одговара?

- СИСТЕМ ПДВ–а – како да знаш када мораш да поднесеш захтев и да ли треба да се региструјеш?

- Како да одлучиш да ли да се пријавиш у систем ПДВ-а иако не остварујеш приходе који прелазе 8.000.000 динара?

- Додатни савети у ком смеру да размишљаш када доносиш коначну одлуку о пореском моделу

- Ако размишљаш о оснивању друштва са ограниченом одговорношћу - који ти порески модел одговара?

- Одлучио си се за форму оснивања – шта су наредни кораци?

- Кораци које треба да предузмеш након оснивања-регистрације

- Шта је добро знати при ангажовању рачуновође?

- Ниси сигуран да ли требаш да имаш фискалне касе у свом пословном простору? – ово је све што требаш да знаш

- Примена е-фактура

-

Желиш да започнеш бизнис са својим партнерима – осим оснивачким актом, како још можеш да регулишеш ваш однос?

- Желиш да започнеш бизнис са својим партнерима – осим оснивачким актом, како још можеш да регулишеш ваш однос?

- Како можеш да одредиш која питања да регулишеш уговором чланова, а која оснивачким актом?

- Дејство уговора чланова

- Зашто (и у којим случајевима) је препоручљиво закључивати Уговор чланова?

- Како да решиш блокаду у одлучивању?

- Које су најчешће клаузуле о располагању уделима које се односе на контролу уласка и изласка чланова из друштва, као и на решавање озбиљних сукоба?

-

Додатне пословне обавезе

- Дужност обавештавања пре закључења уговора

- Забрана непоштене пословне праксе

- Право потрошача на подношење рекламације

- Цена и спецификација

- Додатна заштита потрошача из уговора о пружању услуга – квалитет услуге, додатни радови и саобразност услуге

- Додатне финансијске обавезе

-

Архивирање

- Које су твоје обавезе у вези са складиштењем документације која настаје у твом пословању?

- На који начин треба да ускладим своје пословање са обавезама које прописује Закон?

- Како да одредим који је надлежни архив, односно ком архиву треба да предам документацију?

- Савет: Које информације о свом пословању треба да прибавим пре израде општих аката?

- Како да одредим у ком временском период треба да чувам документа која настају у мом пословању?

- Шта треба да знаш о инспекцијском надзору над твојим пословањем?

-

Специфичне обавезе које имаш у свом пословању

- Специфичне обавезе које имаш у свом пословању

- Општи технички услови који требају да буду испуњени приликом извођења завршних грађевинских радова

- Све што је поребно да знаш уколико желиш да будеш молер

- Све што је потребно да знаш уколико желиш да отвориш керамичарску радњу

-

Радно право

- Како регулишеш свој однос са лицима које желиш да ангажујеш?

-

Заснивање радног односа

- Уговор и правилник о раду

- Који су минимални стандарди које треба да обезбедиш својим запосленима?

- Имаш више од 10 запослених? Које правилнике треба да усвојиш?

- Уговор о раду ван просторија послодавца

- Размишљаш о уговору о раду на одређено време?

- Рад са непуним радним временом

- Потребни су ти флексибилнији односи са лицима које обављају одређене послове за тебе – заснивање уговора ван радног односа

- Да ли можеш запослити странца?

- Како да знаш за коју врсту уговора да се определиш?

- Како регулисати однос са директором у ДОО – уговор о правима и обавезама директора

- Како да регулишеш сопствени статус у друштву?

- Додатна питања

-

Престанак радног односа

- Престанак радног односа

- Раскид радног односа на основу отказа од стране послодавца - када је раскид уговора о раду од стране послодавца законит?

- Разлози који се односе на оправдане разлоге које послодавац има за прекид радног односа

- Када ће се сматрати да не постоји правни основ за раскид уговора о раду од стране послодавца?

- Прекид радног односа престанка радног односа од стране запосленог

-

Подстицаји

- Подстицаји

-

Подстицаји које можеш да оствариш на основу запошљавања

- Пореска олакшица за запошљавање нових лица

- Пореска олакшица по основу запошљавања новонастањених лица

- Пореска олакшица за запошљавање лица са инвалидитетом

- Право на рефундацију трошкова по основу запошљавања лица са инвалидитетом

- Право на субвенцију трошкова по основу првог запошљавања лица са инвалидитетом

- Непорески подстицаји финансирани из буџета

- Додатне пореске олакшице

-

Да ли поштујеш прописе о заштити података о личности (GDPR)?

-

Шта подразумева заштита података о личности?

- Шта подразумева заштита података о личности?

- Како да знам шта се подразумева под “обрадом података о личности”?

- Како се уређује однос између руковаоца и обрађивача - Уговор о обради података

- Које су категорије лица чији се подаци обрађују?

- Који подаци представљају податке о личности?

- Која је разлика између законског основа за обраду података и сврхе због које се подаци обрађују?

- Који услови морају да буду испуњени да би се обрада података сматрала законитом?

- Како се врши прикупљање и обрада података о личности запослених и осталих лица која си ангажовао?

- Израда анализе усклађености пословања са прописима о заштити података о личности (GAP analysis)

- Које обавезе имаш у случају да желиш да направиш веб сајт за своју предузетничку радњу

-

Именовање лица за заштиту података о личности – право или обавеза?

- Именовање лица за заштиту података о личности – право или обавеза?

- Које су обавезе лица које си именовао за заштиту података о личности?

- Какву евиденцију о обради података мораш да водиш?

- Садржај евиденције - Ко рукује/обрађује податке? Које податке прикупљате и како их обрађујете? Да ли их преносите у иностарнство? Које мере предузимате за заштиту података?

- Извоз података – обрати посебну пажњу!

-

Шта подразумева заштита података о личности?

- Интелектуална својина

-

Престанак пословања

-

Како да привремено или трајно престанеш са обављањем предузетничке делатности?

- Како да привремено или трајно престанеш са обављањем предузетничке делатности?

-

Привремени престанак обављања предузетничке делатности

- Привремени престанак обављања предузетничке делатности

- Који су ефекти привременог престанка обављања делатности?

- Регистрација привременог прекида обављања делатности при Агенцији за привредне регистре

- Подношење пореске пријаве у случају привременог прекида обављања делатности

- Посебна напомена за труднице и породиље предузетнице

- Наставак пословања након привременог прекида обављања делатности

- Брисање предузетничке радње из регистра

- Стечај предузетника

-

Престанак пословања – друштво са ограниченом одговорношћу

- Престанак пословања – друштво са ограниченом одговорношћу

-

Поступак ликвидације

- Који је први корак у покретању ликвидације?

- Шта би требало укључити у одлуку о ликвидацији?

- Ко доноси одлуку о ликвидацији?

- Када почиње ликвидација?

- Ко може да буде ликвидациони управник и која је његова улога?

- Додатне напомене уколико као ликвидационог управника именујеш лице које до тада није било законски заступник друштва

- Да ли је могуће променити ликвидационог управника?

- Да ли имаш обавезу да плаћаш накнаду ликвидационом управнику?

- Како ће трећа лица знати да је покренута ликвидација?

- Како ликвидациони управник обавештава повериоце?

- Који су наредни кораци када стигне пријава потраживања?

- Коју још документацију мораш да припремиш у току ликвидације?

- Шта да радиш ако у току ликвидације одлучиш да ипак желиш да наставиш пословање?

- Који су следећи кораци након што исплатиш све повериоце?

- Шта је ликвидациони остатак и како се може дистрибуирати?

- Како да окончаш ликвидацију?

- Како да извршиш брисање друштва код Агенције за привредне регистре?

- Да ли постоји одговорност чланова друштва после брисања?

- Поступак принудне ликвидације

- Стечајни поступак

-

Како да привремено или трајно престанеш са обављањем предузетничке делатности?

Уколико однос са директором није регулисан на основу уговора о раду, код директора се закључује посебна врста уговора о међусобним правима и обавезама. Најважније карактеристике овог споразума о међусобним правима и обавезама су:

-

Овим уговором се не успоставља радни однос;

-

Закон не регулише обавезну садржину овог уговора, укључујући минимални износ накнаде који се по овом основу плаћа директору.

Због тога се закључивањем таквог уговора послодавцу и директору даје довољна флексибилност да регулишу свој однос према специфичним околностима, степену развоја друштва и потребама друштва.

Као што смо већ напоменули, Закон не прописује минималну накнаду за рад директора. Зависно од околности, накнада се може састојати од:

-

накнаде која се остварује по основу рада (на недељном, месечном нивоу);

-

накнаде коју директор остварује на основу испуњености пословних циљева у одређеном временском периоду и на основу пословног успеха послодавца (бонуси, награде);

-

додатних примања (различите врсте бонуса, право на учешће у добити, право на стицање удела).

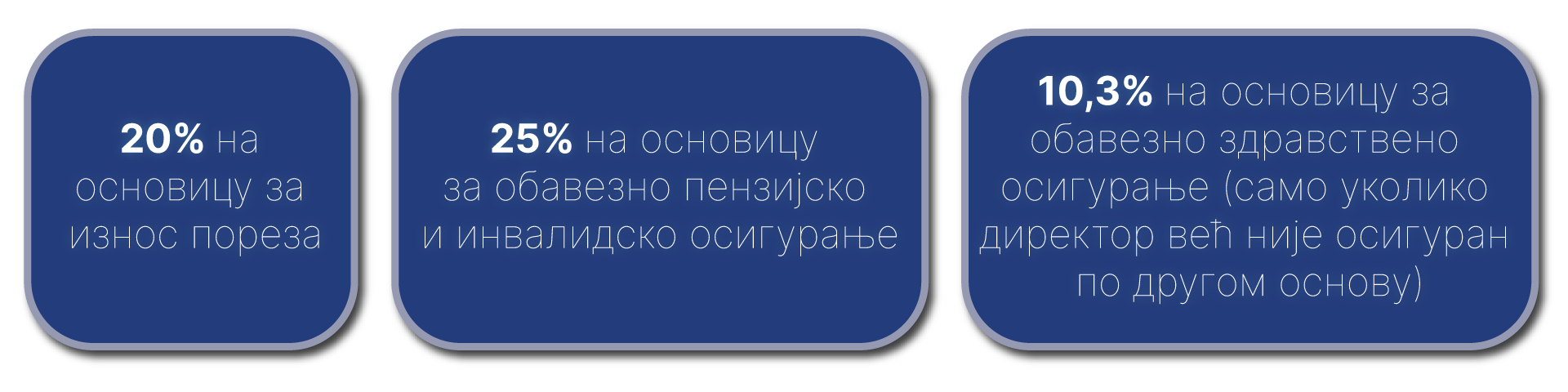

Порези и доприноси за обавезно социјално осигурање плаћају се на бруто износ накнаде умањен за 20 одсто, а обавеза плаћања пореза и доприноса за обавезно социјално осигурање настаје у тренутку исплате накнаде директору и плаћа је друштво.

На пример, ако је накнада коју плаћаш директору на месечном нивоу 100.000 РСД, пример обрачуна пореза и доприноса за обавезно социјално осигурање је у наставку. Свакако, с обзиром на то да је у питању илустрација, савет је да ангажујеш рачуновођу како би био сигуран да си своје обавезе извршио у складу са законом, јер постоји могућност да ће твоја ситуација бити другачија и захтевати узимање у обзир и других фактора.

|

Нето зарада |

100.000,00 |

|

Бруто 1 зарада |

139.900,14 |

|

Пореска основница (бруто 1-19300*) |

120.600,14 |

|

Порез 10% |

12.060,01 |

|

Доприноси на терет радника |

27.840,13 |

|

ПИО 14% |

19.586,02 |

|

Здравствено 5.15% |

7.204,86 |

|

Незапосленост 0.75% |

1.049,25 |

|

Доприноси на терет послодавца |

22.593,87 |

|

ПИО 11% |

15.389,02 |

|

Здравствено 5.15% |

7.204,86 |

|

Бруто 2 зарада |

162.494,02 |

У пракси постоје случајеви у којима се уговара изузетно ниска накнада за рад директора (нпр. 10.000 РСД). Ипак, накнада би требало да буде економски оправдана, јер у случају прениског износа накнаде пореска управа би могла да сматра да се ради о избегавању плаћања пореске обавезе.

Пословну тајну не представља сваки податак у вези са пословањем друштва. Пословну тајну представља податак чије би саопштавање трећем лицу могло нанети штету друштву, која се може манифестовати као умањење добити од пословања или додатни трошкови које би друштво имало услед таквог саопштавања. Из тог разлога, да би одређени податак представљајо пословну тајну, он не сме бити јавно или лако доступан трећим лицима. Такође, пожељно је да јасно буде дефинисано који подаци представљају пословну тајну. Више о интерном поступку у вези са дефинисањем пословне тајне и условима који треба да буду испуњени да би се одређени податак сматрао пословном тајном можеш да сазнаш на следећем .

-

Чување поверљивих података

-

За време вршења функције директора у друштву и у периоду након престанка вршења функције (који се прописује оснивачким актом, с тим да не буде дужи од две године), директор не може без претходног одобрења скупштине друштва (потребна је обична већина гласова, уколико оснивачким актом није прописано да је за одобрење потребна другачија већина – нпр. двотрећинска већина) или надзорног одбора (уколико је управљање друштвом дводомно, при чему је за одобрење такође потребна обична већина гласова, уколико оснивачким актом није прописано да је за одобрење потребна другачија већина) имати следеће функције/улоге:

-

бити члан, директор или ликвидациони управник у другом друштву које обавља исту или сличну делатност;

-

бити предузетник који обавља исту или сличну делатност;

-

бити запослен у другом друштву које обавља исту или сличну делатност;

-

бити на други начин ангажован у другом друштву које обавља исту или сличну делатност;

-

бити члан или оснивач у другом правном лицу које обавља исте или сличне активности.

-

Користимо кукије како бисмо вам омогућили неометано и лако коришћење сајта. Даљом употребом овог веб сајта, пристајете на употребу кукија.