Напредна претрага

Да. Осим свих физичких погодности у погледу састављања, чувања и руковања електронском документацијом насупрот „папирологије“, овакво опредељење је подржано и пословном праксом и законским признавањем употребе електронских докумената у највећем броју привредних активности.

Електронски документ је изједначен са папирним на основу новог Закона о електронском документу, електронској идентификацији и услугама од поверења у електронском пословању. Њему се не могу оспорити пуноважност, ни доказна снага, само зато што је у електронском облику.

Само су неки правни послови, за које је посебним законом уређено да не могу бити у електронској форми или да се сачињавају у одговарајућем поступку пред јавним бележником, изузети од могућности закључења у форми електронског документа.

29.01.2022.

Могу ли да закључим уговор о продаји/набавци робе или пружању услуга у форми електронског документа?

Можете. Уговор се сматра закљученим постизањем сагласности уговорних страна о битним елементима – врсти и квалитету робе или услуге, цени или накнаде, роковима за извршење међусобних обавеза, у зависности од природе конкретног посла. У највећем броју случајева, уговор постоји већ од тренутка када је једна страна прихватила понуду друге стране, односно када су усаглашени сви важни детаљи посла, односно већ од тренутка када су усмено потврђене ове информације.

У привредном пословању, правило је да привредни субјекти саставе писани уговор или, на пример, да размене електронску пошту.

Сваки електронски документ који доказује да је постигнута сагласност између уговорних страна, јесте исправа која потврђује да је одређени уговор закључен и створен правни однос између привредних субјеката.

Као предузетник, сами се опредељујете за један од два начина утврђивања и плаћања пореза и доприноса на приходе од самосталне делатности – паушално опорезивање или систем самоопорезивања.

Приликом регистрације у Агенцији за привредне регистре („АПР“) попуњавањем регистрационе пријаве бира се једна од понуђених опција за начин плаћања пореза и доприноса – паушално или кроз самоопорезивање (са и без исплате личне зараде).

Главне разлике између ова два режима су:

-

Паушално опорезивање – спроводи се без вођења пословних књига, у ком случају надлежна организациона јединица Пореске управе према седишту пореског обвезника, по утврђеним критеријумима, одређује износ пореза који је потребно платити. Решењем Пореске управе, одређује се фиксни износ пореза и доприноса који се плаћа без обзира на остварени приход. Порески обвезник само има обавезу вођења Књиге о оствареном промету паушално опорезованих обвезника (КПО књига).

-

Систем самоопорезивања – реализује се на два начина, при чему је у оба случаја обавезно вођење пословних књига.

-

У варијанти стандардног самоопорезивања, на разлику између прихода и расхода обрачунавају се порез и доприноси.

-

У варијанти исплате личне зараде предузетника, порез се обрачунава на идентичан начин као код чистог самоопорезивања, али пошто предузетник сам себи исплаћује личну зараду, порез и доприноси се обрачунавају и плаћају на износ личне зараде.

Предузетници који се определе за паушално опорезивање, могу бити у том режиму све док им годишњи приходи не прелазе износ од 6.000.000 РСД, након чега „аутоматски” прелазе у систем самоопорезивања (са или без исплате личне зараде).

Закон о порезу на доходак грађана ("Сл. гласник РС", бр. 24/2001, 80/2002, 80/2002 - др. закон, 135/2004, 62/2006, 65/2006 - испр., 31/2009, 44/2009, 18/2010, 50/2011, 91/2011 – одлука УС, 7/2012 – усклађени дин. изн., 93/2012, 114/2012 - одлука УС, 8/2013 - усклађени дин. изн., 47/2013, 48/2013 - испр., 108/2013, 6/2014 - усклађени дин. изн., 57/2014, 68/2014 – др. закон, 5/2015 – усклађени дин. изн., 112/2015, 5/2016 - усклађени дин. изн., 7/2017 - усклађени дин. изн., 113/2017, 7/2018 - усклађени дин. изн., 95/2018, 4/2019 - усклађени дин. изн., 86/2019, 5/2020 - усклађени дин. изн., 153/2020, 156/2020 - усклађени дин. изн., 6/2021 - усклађени дин. изн., 44/2021 и 118/2021)

Уредба о ближим условима, критеријумима и елементима за паушално опорезивање обвезника пореза на приходе од самосталне делатности („Службени гласник РС“ бр. 94/19, 96/19 - исправка, 156/20)

Када се запослени не односи одговорно према својим обавезама на раду и у вези са радом, када несавесно обавља радне дужности и задатке, не придржава се утврђене радне дисциплине, не поштује организацију рада и пословања послодавца, и уопште услове и правила послодавца у погледу испуњавања радних обавеза и радне дисциплине, тада долази до повреде радне обавезе, односно радне дисциплине, у којима је заправо исказана дисциплинска одговорност запосленог.

Закон о раду не предвиђа дисциплински поступак, али садржи правила и мере за непоштовање радне дисциплине, односно повреду радних обавеза.

Законом о раду је утврђено да послодавац може запосленом да откаже уговор о раду који својом кривицом учини повреду радне обавезе, и то:

-

ако несавесно или немарно извршава радне обавезе;

-

ако злоупотреби положај или прекорачи овлашћења;

-

ако нецелисходно и неодговорно користи средства рада;

-

ако не користи или ненаменски користи обезбеђена средства или опрему за личну заштиту на раду;

-

ако учини другу повреду радне обавезе утврђену општим актом, односно уговором о раду.

Последња ставка показује да је Законодавац дао послодавцу правну могућност да општим актима или уговором о раду утврди, поред законом прописаних, које друго чињење или нечињење запосленог представља повреду радне обавезе.

Поред повреде радне обавезе, послодавац може да откаже уговор о раду запосленом који не поштује радну дисциплину, и то:

-

ако неоправдано одбије да обавља послове и извршава налоге послодавца у складу са законом;

-

ако не достави потврду о привременој спречености за рад у смислу одговарајуће одредбе закона;

-

ако злоупотреби право на одсуство због привремене спречености за рад;

-

због доласка на рад под дејством алкохола или других опојних средстава, односно употребе алкохола или других опојних средстава у току радног времена, које има или може да има утицај на обављање посла;

-

ако је дао нетачне податке који су били одлучујући за заснивање радног односа;

-

ако запослени који ради на пословима са повећаним ризиком, на којима је као посебан услов за рад утврђена посебна здравствена способност, одбије да буде подвргнут оцени здравствене способности;

-

ако не поштује радну дисциплину прописану актом послодавца, односно ако је његово понашање такво да не може да настави рад код послодавца.

Међутим, послодавац има законску могућност да запосленом уместо отказа уговора о раду, изрекне једну од законом прописаних алтернативних мера за непоштовање радне дисциплине, односно повреду радних обавеза: привремено удаљење са рада без накнаде зараде, новчану казну или опомену са најавом отказа (у опомени се наводи да ће послодавац запосленом отказати уговор о раду, након датог упозорења, а без поновног упозорења, ако у наредном року од шест месеци учини исту повреду радне обавезе или непоштовање радне дисциплине). Послодавац ово може запосленом да учини ако сматра да постоје олакшавајуће околности или да повреда радне обавезе, односно непоштовање радне дисциплине, није такве природе да запосленом треба да престане радни однос. По својој суштини, у питању су дисциплинске мере, а поступак пре престанка радног односа или изрицања друге мере уређен је Законом о раду и може бити ближе уређен општим актом послодавца, а у складу са законом.

Више о овоме:

Опредељење за паушално опорезивање треба да се изврши приликом оснивања и регистрације у АПР. Предузетници који се одмах не определе за паушално опорезивање, немају могућност накнадног подношења захтева за паушално опорезивање за текућу годину.

АПР прослеђује Пореској управи информацију о учињеном одабиру за паушално опорезивање (не треба да подносите посебан захтев за паушално опорезивање Пореској управи). Пореска управа доноси решење о утврђеној обавези за порез и доприносе у електронском облику у року од 48 сати од дана регистрације и доставља га у пореско сандуче на порталу Пореске управе – еПорези. Износ пореза и доприноса зависи од утврђене висине паушалног прихода, који се одређује према елементима посебне уредбе, тј. на основу просечне зараде у конкретној општини и зависно од врсте делатности.

Решењем Пореске управе одређује се висина паушалног прихода и фиксан износ пореза и доприноса (тзв. паушал) који се плаћа без обзира на остварени приход (сваког месеца се мора платити независно од тога да ли се остварује приход или не).

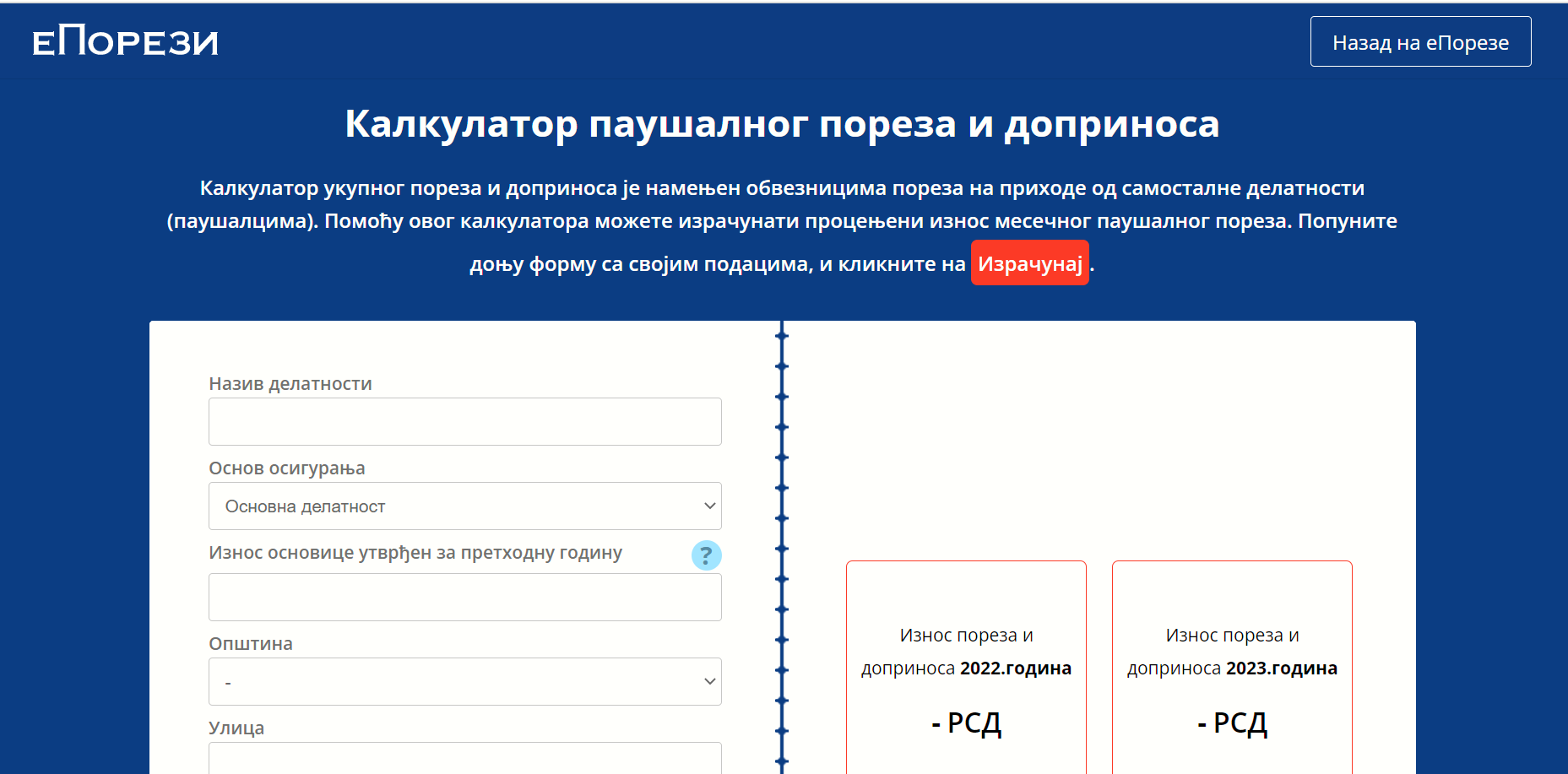

Висину пореза и доприноса можете оријентационо израчунати користећи калкулатор који је на порталу Пореске управе (линк испод). Висина паушала зависи од делатности којом се бавите, а често и од локалне самоуправе у којој обављате делатност. Порези и доприноси се на основу решења плаћају до сваког 15-ог у месецу за претходни месец (односно у року од 15 дана од добијања решења за све заостале месеце).

Слика: Изглед Калкулатора паушалног пореза и доприноса кога можете видети на линку калкулатор паушалног пореза и доприноса

Уколико сте у систему самоопорезивања, а желите да од следеће године пређете на паушално опорезивање, захтев за паушално опорезивање подносите искључиво електронски, преко портала Пореске управе еПорези до 31. октобра текуће године.

Уколико престанете да испуњавате услове за паушално опорезивање, јер су Ваши годишњи приходи изнад 6.000.000 РСД, Пореска управа ће решењем наложити вођење пословних књига од половине текуће године или од почетка наредне. Ово решење Пореска управа доставља у е-сандуче портала еПорези и оно се доноси по службеној дужности. Ако Ваш промет у претходних 12 месеци пређе лимит за улазак у ПДВ од 8.000.000 РСД, тада прелазите у систем вођења књига од првог наредног дана од преласка лимита. Имајте у виду да у овом случају Пореска управа не доноси решење којим одређује вођење пословних књига.

Предузетници који се не региструју у АПР (на пример, адвокати) подлежу другачијој процедури и у обавези су да поднесу захтев за паушално опорезивање у року од пет дана од регистрације надлежној организационој јединици Пореске управе према свом седишту. Ова категорија предузетника дужна је и да надлежној јединици Пореске управе поднесе пореску пријаву на Обрасцу ППДГ-1Р у року од 15 дана од дана регистрације.

Више о овоме:

29.01.2022.

Како утврђујем порез и доприносе као предузетник у режиму самоопорезивања без исплате личне зараде?

Уколико сте предузетник у систему самоопорезивања, ангажовани књиговођа или ви обрачунавате и плаћате порез и доприносе. На годишњи приход плаћате порез на доходак и доприносе за обавезно социјално осигурање. Пореска стопа и стопе доприноса се повремено промене због тога је врло битно да почетком сваке године проверите да ли је било измена у Закону о порезу на доходак грађана и Закону о доприносима за обавезно социјално осигурање. Током 2024. године важеће су следеће стопе:

- 10% порез на доходак,

- 24% допринос за пензијско и инвалидско осигурање,

- 10,3% допринос за здравствено осигурање и

- 0,75% допринос за осигурање од незапослености.

Пореска пријава за утврђивање пореза и доприноса за обавезно социјално осигурање самоопорезивањем на приходе од самосталне делатности (образац ППДГ-1С), подноси се електронским путем на порталу еПорези.

Више о овоме:

Уколико тек започињете са обављањем делатности одабир исплате личне зараде подноси се искључиво у моменту регистрације у АПР. Информацију о овом избору АПР прослеђује Пореској управи. У случају да се накнадно одлучите за исплату личне зараде, Пореској управи треба да доставите обавештење електронским путем преко портала еПорези најкасније до 15. децембра текуће године за наредну.

Овај модел опорезивања подразумева вођење књига (самостално или преко ангажованог књиговође). У пословним књигама се обрачунава добит остварена у току године као разлика укупних прихода и расхода предузетника у току године и ова добит у принципу представља и пореску основицу за обрачун и плаћање пореза на приход од самосталне делатности. Узмите у обзир да се и лична зарада сматра трошком пословања у укупном бруто износу. Добит предузетника се на крају године опорезује порезом на приходе од самосталне делатности. Стопу опорезивања овог прихода можете пронаћи у Закону о порезу на доходак грађана. У 2024. години је важећа стопа од 10%. У наведеном случају предузетник у пријави ППДГ-1С исказује само обавезу по основу пореза на приход од самосталне делатности, а пријава се подноси електронским путем на порталу еПорези.

Порез и доприноси се плаћају додатно и на износ личне зараде с тим што сами бирате износ личне зараде. Основица за обрачун пореза на личну зараду је бруто износ личне зараде умањен за неопорезиви део зараде, који у 2024. години износи 25.000 динара). Стопу по којој се лична зарада опорезује, као и неопорезиви део зараде можете пронаћи у Закону о порезу на доходак грађана (у 2024. години важећа стопа је 10% али је важно на почетку сваке године проверити да ли је промењена стопа или неопорезиви износ зараде). Додатно, на личну зараду се плаћају и доприноси на основицу коју чини бруто износ личне зараде (без икаквих умањења). Збирну стопу по којој се плаћају доприноси можете пронаћи сабирањем свих стопа прописаних у Закону о доприносима за обавезно социјално осигурање. Тако у 2024. години збирна стопа доприноса износи 35,05%, али је важно на почетку сваке године проверити да није дошло до измена стопа. Према закону, уколико је лична зарада нижа од најниже месечне основице доприноса тада доприносе плаћате на најнижу месечну основицу, која у 2024. години износи 40.143 динара. Најнижу месечну основицу доприноса чини 35% просечне месечне зараде која је исплаћена у претходних 12 месеци у Републици Србији, а њен износ објављује министар финансија сваке године. Пре исплате личне зараде подноси се пореска пријава на обрасцу ППП-ПД након чега Пореска управа доставља инструкције за уплату пореза и доприноса.

Више о овоме:

Као предузетник, сами се опредељујете за један од два начина утврђивања и плаћања пореза и доприноса на приходе од самосталне делатности – паушално опорезивање или систем самоопорезивања (са или без исплате личне зараде) – које се бирају приликом регистрације у Агенцији за привредне регистре („АПР“) попуњавањем регистрационе пријаве. Поред предузетника који обављају привредне делатности овај систем опорезивања се примењује и на приходе пољопривредника који су регистровали пољопривредна газдинства.

Физичка лица која су регистрована за ПДВ, а нису регистрована код АПР као предузетници, плаћају порез применом система самоопорезивања без исплате личне зараде.

Главне разлике између ова два режима су:

- Паушално опорезивање – спроводи се без вођења пословних књига, у ком случају надлежна организациона јединица Пореске управе према седишту пореског обвезника, по утврђеним критеријумима, одређује износ пореза који је потребно платити. Решењем Пореске управе, одређује се фиксни износ пореза и доприноса који се плаћа без обзира на остварени приход. Порески обвезник само има обавезу вођења Књиге о оствареном промету паушално опорезованих обвезника (КПО књига).

Систем самоопорезивања – реализује се на два начина, при чему је у оба случаја обавезно вођење пословних књига. У варијанти стандардног самоопорезивања (без исплате личне зараде), на разлику између прихода и расхода обрачунавају се порез и доприноси. У варијанти исплате личне зараде предузетника, порез се обрачунава на идентичан начин као код чистог самоопорезивања, али пошто предузетник сам себи исплаћује личну зараду, порез и доприноси се обрачунавају и плаћају на износ личне зараде.

Предузетници који се определе за паушално опорезивање, могу бити у том режиму све док им годишњи приходи не прелазе износ од 6.000.000 РСД. Уколико приход предузетника у календарској години пређе лимит, Пореска управа решењем утврђује да предузетник мора да води пословне књиге и пређе у систем самоопорезивања од 1. јула текуће године или од 1. јануара наредне године у односу на годину у којој је приход прешао прописани лимит. Предузетници којима је решењем утврђена обавеза вођења књига од 1. јула текуће године не могу да се определе за плаћање доприноса на личну зараду у тој години, тако да ће у том случају за период од 1. јула до 31. децембра платити порез и доприносе на укупан приход, а од следеће године могу да се определе за исплату личне зараде и тако умање укупан порески терет.

Такође, предузетници паушалци чији промет у претходних 12 месеци пређе 8.000.000 РСД морају да се региструју за ПДВ од првог следећег дана након преласка лимита и од тог дана су у обавези да воде пословне књиге. Ови предузетници не могу да се определе за исплату личне зараде у текућој години али могу од наредне године.

Више о овоме:

Важно је пажљиво изабрати тип електронске продавнице или платформе на којој ће бити понуђени ваши производи и услуге јер ће то бити главни канал комуникације са потенцијалним купцима и ваш „излог“ на интернету. Избор зависи од више фактора, али најчешће су то комбинација расположивих финансијских средстава и времена које желимо да уложимо у развој електронске продавнице. Најчешће коришћене опције су:

-

Сопствена само-одржавана интернет продавница

-

Сопствена одржавана интернет продавница

-

Продаја путем е-тржишта (електронске платформе, енг. e-marketplace)

Сопствена само-одржавана е-продавница

Ако изаберете овакав вид продавнице имате могућност максималне контроле, измена, персонализације ваше продавнице у складу са својим тренутним жељама и потребама. Наравно , овакав вид е-продавнице изискује највише финансијских средстава и највише времена за постављање с обзиром да постоји потреба за ангажовањем професионалаца у домену компјутерског програмирања. У зависности од основне платформе која се изабере, имате могућност да комплетно прилагодите садржај и изглед по вашем нахођењу. Најпознатије и најкоришћеније платформе које се могу користити за развијање само-одржаване е-продавнице су: WooCommerce, SquareOnline, Ecwid. Најпопуларнија од њих, WooCommerce, је бесплатна.

Сопствена одржавана е-продавница

У овом случају на своју интернет страницу интегришете већ унапред дефинисано решење. При овом избору, ниво персонализације је доста низак - примера ради, код већине одржаваних интернет продавница можете изменити само тему, боју, фонт текста, итд. Основа платформе и техничка решења према којима платформа функционише су непроменљиви. С друге стране, можете остварити значајну уштеду времена и финансијских ресурса који би били потребни за израду комплетне продавнице и практично уз само неколико кликова, по врло повољним ценама, можете имати репрезентативну онлајн продавницу на којој ћете нудити своје производе и услуге. Ипак, с обзиром да се ради о универзалном решењу, постоји могућност преклапања више компанија са истим или сличним визуелним идентитетом продавнице што онемогућава јединственост на тржишту.

Продаја путем е-тржишта

Е -тржиште је платформа која нуди производе и/или услуге великог броја трговаца. Ове платформе могу бити опште (Амазон), које нуде широк спектар производа и услуга, као и специфичне за одређену област (booking.com, Wolt). Ово је изузетно лепа прилика за стартапове и мале бизнисе који нису толико препознатљиви на тржишту и/или немају довољно средстава које могу да уложе у сопствену електронску продавницу, логистику и у дигитални маркетинг. С друге стране, недостатак овог начина продаје могу бити високи трошкови за бизнисе, јер сама платформа, односно е-тржиште у великој већини случајева ради за провизију од сваке куповине која иде на терет трговца. Примери е-тржишта у Србији су Wolt, Сасоманге, ananas.rs, Limundo.com, Kupindo.com, Купујемпродајем, итд.

Сопствене само-одржаване продавнице

Предности: јединственост и препознатљивост на тржишту; могућност креирања садржаја по вашем нахођењу; изглед ваше продавнице онако како сте ви то замислили

Мане: потенцијално вискои трошкови; дужина трајања креирања е-продавницеуслед комплексности захтева; техничко одржавање, потреба за минимум једном особом која ће се искључиво бавити овим сегментом.

Сопствене одржаване продавнице

Предности: уштеда времена и финансијских ресурса; комплетна спољна техничка подршка; у року од само неколико кликова можете већ почети са продајом својих производа онлајн; изузетно једноставан интерфјес где вам није потребно ангажовање стручњака; могућност унапређења платформе у зависности од пословних резултата; додатне опције за квалитетну е-продавницу (интеграција са курирским службама, могућност наплате поузећем, платним картицама)

Мане: низак ниво персонализације; непроменљивост техничког решења; сличан и/или исти изглед платформе са осталим компанијама које користе таква техничка решења.

Е-тржиште

Предности: присутност на опште познатим, препознатим и коришћеним платформама; могућност брђег грађења бренда и раста пословних резултата; могућност комуникације са много већим бројем купаца.

Мане: високи трошкови за бизнисе у виду провизије која се плаћа платформи; немогућност да се одговори на све упите и поруџбине у складу са правилима дато е-тржишта услед ограничених људских ресурса и лагера.

Електронска трговина (е-трговина, енг. е-commerce) представља трговину робом и услугама електронским путем, односно путем интернета. Законом о трговини електронска трговина је дефинисана као трговина која се одвија на даљину и остварује на начин да се роба или услуге нуде, наручују и продају путем интернета. Према томе, када путем интернета купујете, нудите, продајете или размењујете робу и услуге, све ове активности потпадају под електронску трговину без обзира на то да ли трговину обављате са другим трговцима (привредним субјектима), другим правним субјектима (јавним предузећима, државним органима), или са физичким лицима (потрошачима).

Регистрација

Регистрацијом резервишите свој ницкнаме за коментарисање и добијајте најновије информације из света предузетништва.

Уз подршку Британске амбасаде и у партнерству са Кабинетом председнице Владе Србије, Министарством привреде и Министарством финансија