Радно право

Основни закон којим је уређена област рада је Закон о раду.

Ову област уређују и већи број других закона. Поред Закона о раду, у 2018. години донет је Закон о поједностављеном радном ангажовању на сезонским пословима у одређеним делатностима, а 2019. Закон о агенцијском запошљавању, а област рада уређена је и Законом о безбедности и здрављу на раду, Законом о мирном решавању радних спорова, Законом о волонтирању, Законом о спречавању злостављања на раду, Законом о штрајку, Законом о условима за упућивање запослених на привремени рад у иностранство и њиховој заштити, Законом о Социјално-економском савету, Законом о заштити од пожара, као и Законом о заштити становништва од изложености дуванском диму.

За област рада су од нарочитог значаја порески закони, и то пре свега Закон о порезу на доходак грађана и Закон о доприносима за обавезно социјално осигурање. Такође, поступци пријаве, одјаве и промене основа осигурања за раднике уређени се Законом о Централном регистру обавезног социјалног осигурања и Законом о пензијском и инвалидском осигурању.

Поред закона, област рада уређује се и колективним уговорима, које закључују представници послодаваца и синдиката. Постоје три врсте колективних уговора: општи, посебни („секторски“/„грански“) и колективни уговор код послодавца („појединачни“ колективни уговор).

Такође, питања поводом рада уређују се, односно могу да се уреде и низом општих аката послодавца: правилником о раду, правилником о организацији и систематизацији послова, актом о процени ризика и правилником о безбедности и здрављу на раду, као и правилником о поступку унутрашњег узбуњивања и правилником из области заштите података о личности , те другим општим актима којима се уређују поједина питања која се односе на област рада.

Више о овоме:

- Закон о раду

- Закон о поједностављеном радном ангажовању на сезонским пословима у одређеним делатностима

- Закон о агенцијском запошљавању.

- Закон о безбедности и здрављу на раду

- Закон о мирном решавању радних спорова

- Закон о волонтирању

- Закон о спречавању злостављања на раду

- Законом о штрајку

- Законо о условима за упућивање запослених на привремени рад у иностранство и њиховој заштити

- Закон о Социјално-економском савету

- Закон о заштити од пожара

- Закон о заштити становништва од изложености дуванском диму

- Закон о запошљавању и осигурању за случај незапослености

- Закон о порезу на доходак грађана

- Закон о доприносима за обавезно социјално осигурање

- Закон о Централном регистру обавезног социјалног осигурања

- Закон о пензијском и инвалидском осигурању

Инспекцијски надзор над применом прописа о раду је у надлежности Инспектората за рад (инспекције рада) у саставу Министарства за рад, запошљавање, борачка и социјална питања.

Инспекцијски надзор над применом пореских прописа спроводи Пореска управа (пореска инспекција) у саставу Министарства финансија.

За мирно решавање колективних и индивидуалних радних спорова надлежна је Републичка агенција за мирно решавање радних спорова (посебна организација). Стране у индивидуалном спору су запослени и послодавац.

Ако послодавац и запослени не могу споразумно да реше радни спор, могу да га изнесу пред основни суд, као суд који је надлежан да у првом степену суди у споровима поводом заснивања, постојања и престанка радног односа, о правима, обавезама и одговорностима из радног односа, као и о накнади штете коју запослени претрпи на раду или у вези са радом.

Уколико је запослени покренуо радни спор, може захтевати од инспектора рада да одложи извршење решења о отказу уговора о раду. Тада инспектор рада утврђује да ли је решењем послодавца очигледно повређено право запосленог, па уколико утврди да је таква повреда очигледна – својим решењем ће одложити извршење тог решења до доношења правноснажне одлуке суда. Ако нађе да право запосленог није очигледно повређено, инспектор рада ће одбити захтев запосленог, а дефинитивну оцену законитости решења о отказу утврдиће надлежни суд доношењем пресуде.

Када налаже отклањање утврђене повреде прописа, па и када својим решењем одлаже извршење решења послодавца којим је одлучено о праву запосленог, инспектор рада не одлучује суштински о радно-правном статусу запосленог. Инспектор рада послодавцу налаже отклањање утврђених повреда прописа, а послодавац, поступајући по наложеној мери, одлучује у тој радно-правној ствари. С друге стране, суд у парницама из радних односа одлучује суштински о радно-правној ствари. У томе се састоји кључна разлика у надлежности инспектора рада у вршењу надзора над применом прописа у области рада и суда у заштити права запослених, и два правна поступка – инспекцијског надзора и парнице из радног односа. Када инспектор рада налаже да се отклоне утврђене повреда прописа, он првенствено поступа ради заштите јавног интереса, који се састоји у доследној примени прописа којима је држава уредила област рада и радних односа. С обзиром да се јавни интерес и приватни интерес запосленог подударају и преклапају, односно повезани су, може да се стекне утисак да је функција инспектора рада заштита појединачних интереса запослених лица.

Више о овоме:

Основна врста уговора у области рада је уговор о раду. Уговором о раду се заснива радни однос. Зависно од потреба посла, односно услова за обављање рада, уговор о раду може се закључити на одређено или неодређено време.

Разлике између ова два уговора су у дужини трајања радног односа, при чему ангажовање радника на одређено време не може бити дуже од 24 месеца - без обзира на број тих уговора, накнадне измене описа посла и задужења радника. Треба напоменути и да се у случају прекида између два ангажовања, које је краће од 30 дана, и број дана прекида уговорног односа урачунава у рок од две године.

Поред уговора о раду, постоји и уговорно ангажовање радника за рад ван радног односа:

-

Уговор о привременим и повременим пословима, који може да се закључи за обављање одређеног посла, најдуже у периоду до 120 радних дана, и то са незапосленим лицем, корисником старосне пензије, запосленим лицем које код другог послодавца ради непуно радно време и лицем које је члан омладинске или студентске задруге;

-

Уговор о делу, који се закључује за послове који нису у оквиру делатности пословања, ради израде или одговарајућих поправки неких ствари, самосталног извршења конкретног физичког или интелектуалног посла;

-

Уговор о допунском раду, којим се може ангажовати лице које је већ запослено код другог послодавца са пуним радним временом, али само до трећине пуног радног времена;

-

Уговор о стручном оспособљавању и усавршавању, који може да се закључи, ради обављања приправничког стажа, односно полагања стручног испита, односно ради стручног усавршавања и стицања посебних знања и способности за рад у струци, односно обављања специјализације, за време утврђено програмом усавршавања, односно специјализације.

Више о овоме:

|

Радни однос |

Рад ван радног односа |

||||

|

Врста уговора |

уговор о раду |

уговор о делу, уговор о привременим и повременим пословима, уговор о допунском раду |

уговор о стручном оспособљавању и стручном усавршавању |

||

|

Статус лица |

запослени |

извршилац посла/посленик |

лице на стручном оспособљавању усавршавању |

||

|

Врста послова |

из делатности послодавца (правилник о унутрашњој организацији и систематизацији послова) |

- уговор о делу: ван делатности послодавца, самосталнa израдa или оправкa одређене ствари, самостално извршење одређеног физичког или интелектуалног посла - остали облици: из делатности послодавца, односно привремени и повремени послови могу и из и ван делатности послодавца |

- из делатности послодавца |

||

|

Новчана примања |

зарада и право на друга новчана примања из радног односа (накнада трошкова превоза, регрес за годишњи одмор, плаћено одсуство, накнада трошкова сахране члана запосленог и члана породице, отпремнина код вишка и при одласку у пензију, накнада зараде за време породиљског одсуства, одсуства са рада ради неге детета и одсуства са рада ради посебне неге детета, као и друга примања у складу са колективним уговором, односно правилником о раду, односно посебним актом и уговором о раду) |

новчана накнада и евентуално друга уговорена права |

без накнаде |

||

|

Основица за обрачун пореза |

зарада умењена за неопорезиви износ |

- бруто износ накнаде умањен за нормиране/стварне трошкове |

бруто износ накнаде умањен за нормиране/стварне трошкове |

||

|

Пореска стопа |

10% |

- 20% |

20% |

||

|

Основица за обрачун доприноса за обавезно социјално осигурање |

зарада/накнада зараде/најнижа основица у складу са законом |

- опорезиви приход од уговорене накнаде у складу са законом који уређује порез на доходак грађана |

опорезиви приход од уговорене накнаде у складу са законом који уређује порез на доходак грађана |

||

|

Износ доприноса |

здравствено осигурање |

5.15% (на терет послодавца 5.15%) |

- 10.30% |

10.30% |

|

|

пензијско и инвалидско осигурање (ПИО) |

10% |

- Уговор о привременим и повременим пословима -14% |

не плаћају се доприноси |

||

|

осигурање за случај незапослености |

0.75% (не плаћа се на терет послодавца) |

- не |

не |

||

|

Права у вези са трудноћом, порођајем и негом детета |

породиљско и одсуство са рада ради неге детета 365 дана/2 године |

да |

не |

не |

|

|

одсуство са рада ради посебне неге детета – до пете године детета |

да |

не |

не |

||

|

накнада зараде за време породиљског одсуства и одсуства ради неге детета |

да |

да |

да |

||

|

накнада зараде ради посебне неге детета |

да |

не |

не |

||

|

Права из здравственог осигурања |

за себе-право на здравствену заштиту |

да |

да |

да |

|

|

за чланове породице-право на здравствену заштиту |

да |

да |

да |

||

|

накнада зараде за време боловања |

од 31. дана на терет РФЗО-а |

не |

не |

||

|

Права из пензијског и инвалидског осигурања |

да |

да |

да - право на инвалидску пензију и новчану накнаду за телесно оштећење ако је инвалидност или телесно оштећење само проузроковано повредом на раду или професионалном болешћу - право на породичну пензију у случају смрти лица за чланове породице |

||

|

Права из осигурања за случај незапослености |

дa |

дa - уговор о привременим и повременим пословима нe - остали облици рада ван радног односа |

нe |

||

|

Права у погледу безбедности и здравља на раду |

да |

да |

да |

||

Ради запошљавања радника, односно закључења уговора о раду или о раду ван радног односа није неопходно да се огласи слободно радно место код Националне службе за запошљавање, како је то пре била прописана обавеза, односно да се огласи на други начин, осим ако то није утврђено општим актом самог послодавца. Но, свакако, послодавац до радника може доћи посредством Националне службе за запошљавање.

Неопходно је пријавити радника на Централни регистар обавезног социјалног осигурања (ЦРОСО), користећи образац М - јединствену пријаву радника. Пријава се подноси најкасније пре ступања запосленог или другог радно ангажованог лица на рад. Јединствена пријава подноси се преко портала ЦРОСО у електронском облику.

Наравно, неопходно је да послодавац и запослено, односно радно ангажовано лице закључе уговор о раду или уговор о раду ван радног односа, и то у писаном облику.

Више о овоме:

Закон о Централном регистру обавезног социјалног осигурања

Уговором о раду може да се уговори пробни рад за обављање једног или више повезаних, односно сродних послова утврђених уговором о раду.

Пробни рад може да траје најдуже шест месеци. Прописан је максимум, али не и минимум трајања, што је избор послодавца, према потребама одређеног радног места.

Пре истека времена за који је уговорен пробни рад, послодавац или запослени може да откаже уговор о раду са отказним роком који не може бити краћи од пет радних дана. Послодавац не може само да откаже уговор о раду, него је дужан да образложи отказ, са објективним разлозима.

Запосленом који за време пробног рада није показао одговарајуће радне и стручне способности престаје радни однос даном истека рока одређеног уговором о раду.

Пробни рад је начин да послодавац провери радне и стручне способности новозапосленог. Током пробног рада запослени ради онако како ради и сваки други запослени који није на пробном раду. Запослени на пробном раду остварује право на зараду попут запослених који нису на пробном раду („редовни“ запослени).

Послодавац током пробног рада прати рад тог запосленог и проверава његове стручне и друге способности, што обавља или сам послодавац или непосредни руководилац тог запосленог, а неретко послодавац образује комисију за праћење и оцењивање рада.

Пробни рад, ипак, не треба у свему поистовећивати са „класичним“ радним односом. Истина, пробни рад се закључује на основу уговора о раду, али је он услован, тј. закључен је под раскидним условом, јер ако запослени за време пробног рада не покаже потребне радне и стручне способности - њему престаје радни однос (наступио је раскидни услов – услов који раскида уговор).

Дакле, зависно од тога да ли лице покаже потребне радне и стручне способности, оно остаје на радном месту по завршетку пробног рада и ступа у радни однос или му престаје ангажман. Ако лице н пробном раду не покаже довољно знања и стручности, послодавац може одлучити да му да отказ пре истека пробног рада, доношењем решења о отказу које обавезно садржи образложење и отказни рок од најмање пет радних дана, а није неопходно да запосленом на пробном раду претходно доставља упозорење пред отказ. Ако се, пак, радне и стручне способности проверавају током целог периода пробног рада, па послодавацпо истеку овог периода утврди да запослени нема потребне способности за рад за који је примљен, запосленом престаје радни однос даном истека пробног рада. И тада је послодавац дужан да донесе решење о отказу, са одговарајућим образложењем, с тим да овде не постоји отказни рок, него констатација у решењу да радни однос престаје даном истека рока одређеног уговором о раду, односно даном истека пробног рада. Решење о отказу се, дакле, доноси на дан истека пробног рада. По датуму истека пробног рада запослени се одјављује са обавезног социјалног осигурања.

Постоје нејасноће у разликовању и разумевању стручне праксе, волонтирања и пробног рада. Волонтирање, тако, подразумева организовано, добровољно пружање помоћи, односно услуге или обављање активности од општег интереса, без новчане накнаде или друге имовинске користи. Стручна пракса значи стручно усавршавање, које може бити са или без новчане накнаде, и правило је да се спроводи ради обављања приправничког стажа и полагања стручног испита. С друге стране, пробни рад је увек уз накнаду, а услови су уређени уговором о раду.

Више о овоме:

Овде се ради о заснивању радног односа са непуним радним временом. Радни однос, наиме, може да се заснује и за рад са непуним радним временом, на неодређено или одређено време. Непуним радним временом се сматра радно време које је краће од 40 часова недељно.

Запослени који ради са непуним радним временом има право на зараду, друга примања и друга права из радног односа сразмерно времену проведеном на раду, осим ако за поједина права законом, општим актом и уговором о раду није друкчије одређено.

Послодавац је дужан да запосленом који ради са непуним радним временом обезбеди исте услове рада као и запосленом са пуним радним временом који ради на истим или сличним пословима. Поред тога, послодавац је дужан да благовремено обавести запослене о доступности послова са пуним и непуним радним временом, на начин и у роковима утврђеним општим актом. Даље, када је реч о обавезама послодавца у односу на запосленог са непуним радним временом, он је дужан да размотри захтев запосленог са непуним радним временом за прелазак на пуно радно време, као и запосленог са пуним радним временом за прелазак на непуно радно време.

Запослени који ради са непуним радним временом код једног послодавца може за остатак радног времена да заснује радни однос код другог послодавца и да на тај начин оствари пуно радно време. У том смислу, приликом заснивања радног односа на непуно радно време, послодавац би од запосленог требало да узме изјаву у којој се наводи да ли са непуним радним временом ради само код њега или и код других послодаваца, како би могао на правилан начин да изврши обрачун пореза и доприноса.

Без обзира да ли запослени ради са пуним или непуним радним временом основицу доприноса чини бруто зарада. Код лица са непуним радним временом примењује се најнижа месечна основица за плаћање доприноса и то у зависности да ли она раде код једног или два послодавца. Када запослени ради код једног послодавца примењује се најнижа месечна основица доприноса за сате које је радио у једном месецу. Код запосленх који раде код два послодавца, сваки послодавац рачуна доприносе за основицу коју је остварио запослен, односно плаћа износ доприноса за свој део зараде, а други послодавац за своју зараду.

Више о овоме:

Радни однос на одређено време заснива се за време чије је трајање унапред одређено објективним разлозима који су оправдани роком или извршењем одређеног посла или наступањем одређеног догађаја.

Случајеви, односно разлози због којих може да се заснује радни однос на одређено време су:

- Сезонски послови (послови који по правилу трају одређени период, сезонског карактера, као што су одређени пољопривредни радови);

- Рад на одређеном пројекту (по природи ствари, пројекти су ограниченог трајања.);

- Повећан обим посла (послови који су, по својој природи, сталног карактера, али се у одређеном периоду обим посла повећа – често, са унапред утврђеним фиксним роковима - па послодавац не може да их обавља, односно заврши са постојећим бројем запослених);

- Замена привремено одсутног запосленог (послови који треба да се извршавају за време кад је запослени одсутан, до његовог повратка, због болести, замене породиље, мировања радног односа итд.).

Ако је уговор о раду на одређено време закључен супротно одредбама овог закона или ако запослени остане да ради код послодавца најмање пет радних дана по истеку времена за које је уговор закључен (у ове дане не улазе нерадни дани, односно дани недељног одмора, годишњег одмора, плаћена одсуства, боловања, празник и удаљење са рада), сматра се да је радни однос заснован на неодређено време, тј. радни однос на одређено време постаје радни однос на неодређено време. Према томе, ако запослени фактички ради пет радних дана по истеку уговора на одређено време, радни однос на одређено време по сили закона прераста у радни однос на неодређено време, без доношења посебног акта или документа послодавца. Сматра се да је ово „продужавање рада“ указује на потребу континуираног рада. У том случају, послодавац је дужан да тог запосленог у даљем раду посматра као запосленог на неодређено време.

Више о овоме:

Послодавци, зависно од укупног броја запослених, имају обавезу да запосле особе са инвалидитетом. Ако је број запослених у распону од 20 до 49, запошљава се једна особа са инвалидитетом, од 50 до 99 - две особе и тако редом на сваких започетих 50 запослених се додаје по једна запослена особа са инвалидитетом. Ако је, пак, број запослених мањи од 20, послодавац нема обавезу да запосли особу са инвалидитетом. „Праг“ за ову обавезу је дакле постављен на 20 запослених. Ову обавезу нема ни новосновани привредни субјект у прве две године од датума оснивања.

Послодавац који ангажује лице са инвалидитетом је у обавези да поднесе Пореској управи извештај о извршењу обавезе запошљавања особа са инвалидитетом на Обрасцу ИОСИ - Извештај о извршењу обавезе запошљавања особа са инвалидитетом.

Послодавац који не запослили особу/особе са инвалидитетом, премда има ту обавезу, плаћа половину износа (50%) просечне зараде по запосленом у Републици Србији (последњи расположиви податак објављен од стране Републичког завода за статистику) за сваку особу коју није запослио, чиме је своју обавезу ове врсте извршио.

У циљу подстицања запошљавања особа са инвалидитетом Национална служба за запошљавање спроводи мере активне политике запошљавања које подразумевају стручну и финансијску подршку послодавцима и лицима.

Више о овоме:

За обављање привремених и повремених послова (до 120 радних дана у календарској години) могу да се ангажује и лице које је члан омладинске или студентске задруге.

За потребе ангажовања студената/омладине може се користити уговор о обављању привремених и повремених послова, који се може закључити за обављање послова у оквиру претежне делатости послодавца, за разлику од уговора о делу, код којег не постоји оваква могућност. Лица ангажована путем уговора о обављању привремених и повремених послова немају иста права као запослени, који су у радном односу (плаћено боловање, плаћен прековремени рад, плаћено одсуство, годишњи одмор и остала права по основу уговора о раду), али је добра пракса да послодавац закључи уговор о обављању привремених и повремених послова са већим правима за радника.

Студенте и члана омладинске задруге послодавац може ангажовати и на основу тространог уговора закљученог између тог послодавца, омладинске/студентске задруге и студента. У правном смислу, овај уговор је идентичан уговору о привременим и повременим пословима, с тим што омладинска/студентска задруга преузима обавезу административне исплате накнаде студенту, као и припадајућих пореза и доприноса, док послодавац по фактури укупан уговорени износ уплаћује омладинској/студентској задрузи.

Такође, могуће је и да се закључи уговор о стручном оспособљавању и усавршавању, ради обављања приправничког стажа, односно полагања стручног испита, кад је то законом, односно правилником предвиђено као посебан услов за самосталан рад у струци. Уговор о стручном усавршавању може да се закључи, ради стручног усавршавања и стицања посебних знања и способности за рад у струци, односно обављања специјализације, за време утврђено програмом усавршавања, односно специјализације. Увек се закључује у писаном облику.

Новчана накнада лицу које се стручно оспособљава и усавршава није обавезна, али послодавац може лицу на стручном оспособљавању или усавршавању да обезбеди новчану накнаду и друга права, у складу са законом, општим актом или уговором о стручном оспособљавању и усавршавању. Ова накнада не сматра се зарадом у смислу Закона о раду.

У време припреме ових информативних објашњења, у законодавној процедури је Нацрт закона о радној пракси, којим је предвиђено да се уређује радно ангажовање ограниченог трајања које организује послодавац, а које практиканту омогућава да стекне практично искуство, специфична знања и одговарајуће вештине у одређеном занимању (радна пракса), начин стицања практичног искуства, специфичних знања и одговарајућих вештина кроз радну праксу, као и права, обавезе и одговорности послодавца и практиканта.

Овај нацрт закона предвиђа да током обављања радне праксе, практикант има право на накнаду за обављање радне праксе, коју послодавац исплаћује у складу са уговором о радној пракси, те да висина ове накнаде износи најмање 2/3 минималне зараде утврђене у складу са законом којим се уређује рад, увећане за припадајуће доприносе и порез. Такође, овај нацрт закона предвиђа да практикант који обавља радну праксу са непуним радним временом има право на накнаду за обављање радне праксе сразмерно времену проведеном на радној пракси, а да је послодавац дужан да практиканту обрачуна и исплати ову накнаду у износу утврђеном уговором о радној пракси искључиво у новцу и у роковима утврђеним уговором о радној пракси, најмање једанпут месечно, а најкасније до краја текућег месеца за претходни месец.

Према важећим прописима, када је реч о обрачуну пореза и доприноса у случају када се по уговору о стручном оспособљавању и усавршавању исплаћује уговорена накнада, код уговорене накнаде која износи, рецимо, 20.000 динара, укупан трошак послодавца по основу накнаде и припадајућег пореза и доприноса износи око 38.500 динара. Плаћање пореза и доприноса послодавац врши истовремено са исплатом уговорене накнаде.

Као приправници се ангажују лица која први пут заснивају радни однос, односно лица са завршеном средњом, вишом и високом школом, односно факултетом, а за занимање за које је то лице стекло одређену врсту и степен стручне спреме. Својство приправника се односи и на лице које је радило краће од времена утврђеног за приправнички стаж у степену стручне спреме која је услов за рад на тим пословима. На статус приправника не утиче чињеница да ли су у моменту ангажовања управо завршили школовање или су одређени период били пријављени на евиденцију Националне службе за запошљавање.

Послодавац са приправником закључује уговор о раду. Приправнички стаж у привреди траје најдуже 12 месеци, од дана ангажовања. Приправник током трајања приправничког стажа остварује сва права из радног односа, укључујући и право на зараду, која не може бити нижа од 80% зараде коју би примао на радном месту на коме остварује приправнички стаж.

Више о овоме:

Ангажовање сезонских радника разликује се у зависности од делатности у којима ће радник радити. Радно ангажовање на сезонским пословима је врста привремених и повремених послова, у смислу Закона о раду. Уважавајући специфичности сезонског рада у појединим делатностима, посебним законом је уређено радно ангажовање сезонских радника, обим и начин измиривања обавеза по основу пореза и доприноса и друга питања.

Ако је у питању делатност пољопривреде, сезонске раднике послодавац може да ангажује током 180 дана у једној календарској години, док иначе, када је реч о другим делатностима, сезонског радника послодавац не сме да ангажује више од 120 дана, у складу са ограничењем трајања привремених и повремених послова. Пријава радника се ради по дану ангажовања преко Портала сезонских радника или путем мобилне апликације „Сезонци“.

Важно је напоменути да предузетник или правно лице које ангажује сезонске раднике не мора имати регистровану претежну делатност из сектора пољопривреде, шумарства и рибарства као претходни услов за ангажовање сезонских радника на описани начин. Закон о поједностављеном радном ангажовању на сезонским пословима у одређеним делатностима не прецизира овакав услов, нити захтева регистрацију такве делатности код Агенције за привредне регистре. Довољно је да послодавац фактички обавља делатност у описаним секторима, и тада може ангажовати сезонске раднике независно од регистроване претежне делатности.

За ангажовање сезонских радника плаћа се фиксни износ пореза и доприноса по дану ангажовања која у 2024. години износила око 482 динара. Другим речима, основицу за обрачун пореза и доприноса чини тридесети део најниже прописане основице доприноса, која у 2024. години износила 40.143 динара. Пореска стопа износи 10%, а плаћају се и допринос за ПИО – 24% и допринос за здравствено осигурање за случај повреде на раду и професионалне болести – 2%.

Више о овоме:

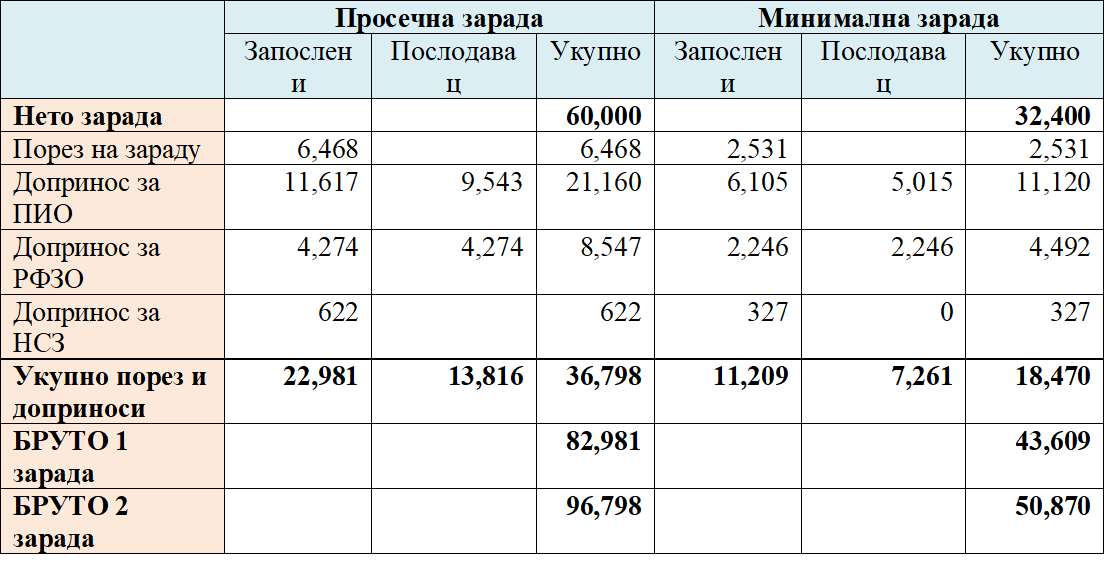

Новчане обавезе зависе од висине уговорене зараде. За сваког запосленог послодавац мора да плати порез на зараду и доприносе за обавезно социјално осигурање: пензијско и инвалидско, здравствено и осигурање за случај незапослености.

Обрачун пореза – Порез на зараду обрачунава се на основицу коју чини бруто зарада (нето зарада увећана за порез и доприносе на терет запосленог) умањена за неопорезиви износ зараде (у 2024. години износи 25.000 динара). Стопу по којој се лична зарада опорезује, као и неопорезиви део зараде можете пронаћи у Закону о порезу на доходак грађана (у 2024. години важећа стопа је 10% али је важно на почетку сваке године проверити да ли је промењена стопа или неопорезиви износ зараде).

Обрачун доприноса – Основицу за обрачун доприноса чини бруто зарада, без умањења за неопорезиви део. Збирну стопу по којој се плаћају доприноси можете пронаћи сабирањем свих стопа датих у Закону о доприносима за обавезно социјално осигурање. У 2024. години збирна стопа доприноса износи 35,05%, али је важно на почетку сваке године проверити да ли су стопе промењене. Важно је напоменути да постоји и минимална и максимална месечна основица за обрачун доприноса. Наиме, најнижа месечна основица за обрачун доприноса износи 35% просечне месечне зараде, док се највиша месечна основица за обрачун доприноса одређује у висини од петоструке просечне месечне зараде остварене у Републици Србији у периоду за претходних 12 месеци, према подацима Републичког завода за статистику (РЗС). Износ најниже и највише основице доприноса објављује министар финансија сваке године. Примера ради, у 2024. години најнижа месечна основица за обрачун доприноса износи 40.143 динара, док је највиши месечни износ за обрачун и плаћање доприноса 573.470 динара.

Доприноси се обрачунавају и плаћају на терет запосленог и на терет послодавца. Међутим, послодавац је тај који у име радника врши саму уплату доприноса за обавезно социјално осигурање (као и пореза – по одбитку). На основицу се примењују следеће стопе, важеће у 2024:

- допринос за пензијско и инвалидско осигурање (ПИО) – укупно 24% (14% на терет запосленог и 10% на терет послодавца),

- допринос за здравствено осигурање – укупно 10,3% (по 5,15% и на терет запосленог и на терет послодавца)

- допринос за осигурање за случај незапослености по стопи од 0,75%, (само на терет запосленог).

Послодавац има обавезу да најкасније до краја текућег месеца обрачуна и исплати зараду запосленом за претходни месец. Такође, запосленом доставља обрачун зараде и припадајућег пореза и доприноса (што се може учинити и електронским путем).

На крају сваког месеца послодавац Пореској управи подноси појединачну пореску пријаву за порез по одбитку (ППП ПД). Пореска пријава се подноси електронским путем.

Табела - примери обрачуна пореза на зараду и доприноса за обавезно социјално осигурање

Ако је у питању радно ангажовање ван ван радног односа, новчани износи зависе од врсте уговора, висине уговорене накнаде, као и статуса ангажованог лица (да ли је већ запослен, пензионер, незапослено лице и сл).

Тако, уговором о привременим и повременим пословима може да се ангажује радника преко омладинске или студентске задруге (при чему се поступак опорезивања разликује зависно од тога да ли се ради о лицу које је млађе од 26 година и налази се на школовању или се ради о лицу које је старије од 26 година), незапослено лице или лице које ради код другог послодавца са непуним радним временом, као и корисника старосне пензије. Уговорена накнада представља основицу за обрачун пореза и доприноса. Код ове врсте ангажовања нема смањења пореске основице за обрачун пореза. Такође, у случају да је уговорена накнада нижа од минималне основице, примењује се минимална основица за обрачун доприноса, која се крајем сваке године прописује за наредну годину. Најнижа месечна основица за обрачун доприноса износи 35% просечне месечне зараде остварене у Републици Србији у периоду за претходних 12 месеци, према подацима Републичког завода за статистику (РЗС). Као референтни период узима се октобар претходне године до септембра текуће године. Пореске стопе које се обрачунавају зависе од статуса лица које се ангажује.

Код уговора о делу и уговора о допунском раду примењује се начин опорезивања сличан ангажовању лица млађих од 26 година. Наиме, бруто приход се умањује за одређени проценат нормираних трошкова (који зависи од врсте посла и креће се од 20% до 50% ), при чему постоји могућност умањења и дела стварних трошкова за одређене делатности, па се на тако утврђену основицу примењује стопа пореза на друге приходе од 20% и важеће стопе доприноса.

Ако је лице које послодавац ангажује већ осигурано по другом основу, доприноси за здравствено осигурање и осигурање у случају незапослености се не плаћају. Ако је ангажовано лице пензионер, послодавац има обавезу обрачуна и плаћања доприноса за здравствено осигурање.

Више о овоме:

Постоји више врста пореских олакшица за које се послодавци, зависно од делатности, броја радника и др. могуе определити. Основна карактеристика готово свих пореских олакшица је да се порез и доприноси на зараду запосленог плате, а затим се, након подношења одговарајућих доказа Пореској управи, одређени износ, односно проценат рефундира, тј. враћа послодавцу.

Једна од најчешће коришћених је пореска олакшица за запошљавање нових лица, при чему висина повраћаја плаћеног пореза и доприноса зависи од броја новозапослених радника:

- 65% за запошљавање једног до 9 лица

- 70% за запошљавање 10-99 лица

- 75% за најмање 100 новозапослених лица.

Важно је нагласити да ако се послодавац определи за коришћење одређене пореске олакшице, губи право на коришћење осталих олакшица.

Више о овоме:

Пример основног обрачуна зараде запосленог

Основна месечна бруто зарада = 94.000 динара

Месечни (бруто) износ топлог оброка = 8.000 динара

Месечни (бруто) регрес за годишњи одмор = 10.000 динара

Број пуних година радног стажа код тренутног послодавца = 10 година

Коефицијент за обрачун минулог рада по години стажа = 0,4%

Могући број радних дана у месецу = 22 радна дана

Могући фонд радних часова у месецу = 176 радних часова

Током месеца запослени је радио 22 радна дана, односно 176 радних часова

Увећање зараде по основу минулог рада: 10 год. x 94.000 динара x 0,004 = 3.760 динара

Укупна месечна (бруто) зарада запосленог = 94.000 дин (основна бруто зарада) + 4.000 дин (увећање зараде за рад на дан празника) + 8.000 дин (топли оброк – бруто) + 10.000 дин (регрес – бруто) + 3.760 дин (минули рад) = 119.760 динара

Месечни неопорезиви износ (од 1.1.2024) = 25.000 динара

Основица за обрачун пореза на зараде = 119.760 – 25.000 =94.760 динара

Порез на зараде = 94.760 x 0,10 = 9.476 динара

Допринос за пензијско и инвалидско осигурање (ПИО) на терет запосленог: 119.760 x 0,14 = 16.766 динара

Допринос за здравствено осигурање на терет запосленог: 119.760 x 0,0515= 6.168 динара

Допринос за незапосленост на терет запосленог: 119.760 x 0,0075 = 898 динара

Нето зарада запосленог = 119.760 дин (укупна месечна бруто зарада) – 9.476 дин (порез на зараду) – 16.766 дин (допринос за ПИО на терет запосленог) – 6.168 дин (допринос за здравствено осигурање на терет запосленог) – 898 дин (допринос за незапосленост на терет запосленог) = 86.452 дин

Укупни трошкови послодавца по овом запосленом износе 137.904 динара (86.452 + 51.452 = 137.904)

Упоредни приказ обрачуна зараде у 2023. и 2024. години, у динарима

|

2023. |

2024. |

|

|

Бруто зарада |

119.760 119.760 |

|

|

Неопорезиви износ зараде |

21.712 |

25.000 |

|

Основица за обрачун пореза |

98.048 |

94.760 |

|

Основица за обрачун доприноса |

119.760 |

119.760 |

|

Износ пореза |

9.805 |

9.476 |

|

Износ доприноса на терет запосленог |

23.832 |

23.832 |

|

Износ доприноса на терет послодавца |

18.144 |

18.144 |

|

Укупно порез и доприноси |

51.781 |

51.452 |

|

Нето зарада запосленог |

86.123 |

86.452 |

|

Укупно трошак по запосленом (нето зарада + порез и доприноси) |

137.904 |

137.904 |

|

% пореза и доприноса у односу на нето зараду |

60,1% |

59,5% |

|

|

|

|

Више о овоме:

Табела – поређење новчаних обавеза код уговора о раду и уговора о делу

|

Врста радног ангажовања |

Уговор о раду |

Уговор о делу |

|

|

Новчана примања |

зарада |

новчана накнада за рад |

|

|

накнада зараде због привремене спречености за рад до 30 дана |

не остварује накнаду зараде због привремене спречености за рад до 30 дана |

|

|

|

накнада зараде за време породиљског одсуства и одсуства ради неге детета |

не остварује накнаду зараде за време породиљског одсуства и одсуства ради неге детета |

|

|

|

накнада зараде ради посебне неге детета |

не остварује накнаду зараде ради посебне неге детета |

|

|

|

Накнада трошкова - одлазак и долазак са рада - службени пут у земљи - службени пут иностранство - теренски додатак - топли оброк - регрес за коришћење годишњег одмора |

да |

не |

|

|

Отпремнина при одласку у пензију |

да |

не |

|

|

Трошкови погребних услуга |

да |

не |

|

|

Отпремнина - технолошки или организациони вишак |

да |

не |

|

|

Пореска основица |

бруто зарада умењена за неопорезиви износ |

бруто износ накнаде умањен за нормиране/стварне трошкове |

|

|

Пореска стопа |

10% |

20% |

|

|

Основица за обрачун доприноса за обавезно социјално осигурање |

бруто зарада |

опорезиви приход од уговорене накнаде у складу са Законом о порезу на доходак грађана |

|

|

Доприноси за обавезно социјално осигурање |

|

||

|

Пензијско и инвалидско осигурање (ПИО) |

10% |

24% |

|

|

Здравствено осигурање

|

5,15% |

10,3% (ако је лице осигурано по другом основу, овај допринос се не плаћа) |

|

|

Осигурање за случај незапослености |

0,75% |

не |

|

Минимум права и обавеза радника и послодавца уређена су Законом о раду. Посебним законом, колективним уговором, правилником о раду, односно посебним актом и уговором о раду може се утврдити више права од оних из Закона о раду, а могу се додатно прецизирати и уговорити права радника, која не могу бити мања у односу на она прописана Законом о раду.

Међу основна права запослених спадају:

- право на зараду. Запослени има право на одговарајућу зараду, која се утврђује у складу са законом, општим актом и уговором о раду. Зарада се састоји од зараде за обављени рад и време проведено на раду, зараде по основу доприноса запосленог пословном успеху послодавца (награде, бонуси и сл.) и других примања по основу радног односа, у складу са општим актом и уговором о радуУ случају прековременог рада, ноћног рада, рада за време државних и верских празника, који су нерадни дани, запослени има право на увећану зараду. Зарада се исплаћује раднику најкасније до краја текућег месеца за претходни месец, са припадајућим порезом и доприносима, при чему је послодавац дужан да запосленом достави и обрачун зараде, односно накнаде зараде (може и у електронском облику).

- право на накнаду зараде за време годишњег одмора, плаћеног одсуства, одсуства са рада на дан празника, војне вежбе, боловања до 30 дана,

- право на одмор у току рада, дневни одмор, недељни одмор и годишњи одмор у трајању од минимум 20 радних дана,

- право на плаћено и неплаћено одсуство са посла,

- право на одговарајућу заштиту и посебно заштиту материнства, које укључује породиљско одсуство (у трајању од три месеца) и одсуство са рада ради неге детета (у трајању од 9 месеци, приликом рођења првог детета, односно 21 месец по рођењу двоје и више деце).

- право на накнаду одређених врста трошкова (превоз, службени пут у земљи и иностранству, итд.),

- право на отпремнину приликом одласка у пензију, најмање у висини две просечне зараде, исплаћене у Републици Србији, према последњем расположивом податку РЗС, док у случају проглашења вишком (отказ уговора о раду) има право на отпремнину која не може бити нижа од збира трећине зараде запосленог за сваку навршену годину радног стажа код послодавца,

- право на здравствену заштиту и пензијско осигурање,

- право на новчану накнаду за случај незапослености у случају да је пре отказа радио у континуитету најмање 12 месеци (прекид осигурања краћи од 30 дана сматра се непрекидним радом), или са прекидима у последњих 18 месеци. Дужина трајања права на новчану накнаду зависи од година стажа радника и може износити од 3 до 12 месеци. Изузетак је уколико је запосленом остало до две године до стицања услова за одлазак у пензију, када накнаду за случај незапослености може примати до две године.

- право на заштиту од дискриминације,

- право на безбедност и здравље на раду,

- право на заштиту од злостављања на раду,

- право на синдикално организовање и колективно преговарање.

У основне обавезе запослених спадају:

- остваривање резултата рада, уз потребна знања и способности запосленог за обављање послова на којима ради;

- извршавање налога послодавца у складу са законом;

- савесно и одговорно извршавање радних обавеза и задатака;

- целисходно и одговорно коришћење средства рада;

- придржавање обавеза из области безбедности и здравља на раду;

- придржавање обавеза из области заштите становништва од заразних болести;

- наменско коришћење средстава и опреме послодавца;

- придржавање радних обавеза утврђених законом и општим актом, односно уговором о раду;

- поштовање организације рада, услова и правила пословања послодавца;

- поштовање радне дисциплине, у складу са општим актом послодавца.

Више о овоме:

Закон о безбедности и здрављу на раду

Послодавци, у случају сумње на злоупотребу боловања од стране запосленог („лажно“ боловање), могу да користе могућности прописане Законом о здравственом осигурању и Законом о раду.

Најпре, Закон о здравственом осигурању даје изабраном лекару и лекарским комисијама овлашћења утврђивања основа за одобравање боловања запосленима, укључујући и накнадне провере одобрених боловања, односно поступање у случају сумње послодаваца да је дошло до злоупотребе боловања. Прописани су разлози за привремену спреченост за рад, и то: болест или повреда ван рада; професионална болест или повреда на раду; болест или компликација у вези са одржавањем трудноће; прописана мере обавезне изолације као клицоноше или појаве заразних болести у околини запосленог; нега болесног, односно повређеног члана уже породице, под условима утврђеним тим законом; добровољно давање органа, ћелија и ткива, изузев добровољног давања крви; запослени је одређен за пратиоца болесног осигураног лица упућеног на лечење или лекарски преглед у друго место, односно док борави као пратилац у стационарној здравственој установи, у складу са прописом којим се уређује начин и услови за остваривање права из обавезног здравственог осигурања. Забрањено је да изабрани лекар или други стручно-медицински орган Републичког фонда утврди да код осигураника постоји привремена спреченост за рад мимо ових разлога, чиме је посебно истакнута професионална и правна одговорност лекара. Додатно, према члану 146. Закона, ако се утврди да је изабрани лекар злоупотребио своја овлашћења у поступку остваривања права осигураних лица – запослених, где спада одобравање боловања без стварног разлога за то - Републички фонд предузима мере ради одузимања овлашћења изабраног лекара и подноси иницијативу код надлежне коморе здравствених радника за одузимање лиценце за самостални рад тог изабраног лекара.

Закон о здравственом осигурању прописује и двостепеност у поступку одобравања спречености за рад и даје могућност за поновно оцењивање или вештачење већ одобрених боловања. На овај начин, послодавац може да провери оправданост привремене спречености за рад (боловања) запосленог. Послодавац може да изјави приговор ако није задовољан оценом спречености за рад запосленог коју је дао изабрани лекар, односно лекарска комисија. Послодавац, затим, може да захтева да се осигураник (запослени) чију је привремену спреченост за рад оценио изабрани лекар, односно првостепена лекарска комисија, подвргне поновном оцењивању привремене спречености за рад, од стране првостепене, односно другостепене лекарске комисије. Даље, послодавац може поднети захтев Републичком фонду за здравствено осигурање да тражи вештачење у вези са остваривањем свих права осигураних лица из обавезног здравственог осигурања, укључујући и вештачење о здравственом стању осигураног лица.

Закон о раду, најпре, прописује да је запослени дужан да, најкасније у року од три дана од дана наступања привремене спречености за рад у смислу прописа о здравственом осигурању, о томе достави послодавцу потврду лекара која садржи и време очекиване спречености за рад. Даље прописује да послодавац који посумња у оправданост разлога за одсуствовање са рада због привремене спречености за рад, може да поднесе захтев надлежном здравственом органу ради утврђивања здравствене способности запосленог, у складу са законом. Послодавац може запосленог да упути на одговарајућу анализу у овлашћену здравствену установу коју одреди послодавац, о свом трошку, ради утврђивања околности злоупотребе боловања или да утврди постојање ових околности на други начин у складу са општим актом.

У питању је вид супер-вештачења здравствене способности запосленог, која иде на трошак послодавца. Послодавац може да поднесе писани захтев непосредно здравственој установи (Завод за медицину рада и друга овлашћена здравствена установа) – када је радну способност ценио лекар појединац, односно филијали Републичког фонда за здравствено осигурање - ако је спреченост за рад ценила лекарска комисија. Одбијање запосленог да се одазове на позив послодавца да изврши анализу сматра се непоштовањем радне дисциплине. Такође, ако се запослени без оправданог разлога не одазове позиву ради поновног оцењивања, обуставља му се исплаћивање накнаде зараде и не припада му накнада све док се не одазове позиву.

Послодавац је овлашћен да општим актом (правилником о раду или посебним општим актом) уреди начин контроле, односно провере злоупотребе боловања, где се најчешће образује посебна комисија код послодавца која има овај задатак. Доказивање злоупотребе боловања је фактичко питање, које није једноставно. С овим у вези стоји и својеврсна „занимиљивост“ на коју указујемо, а то је да је изменама и допунама Закона о детективској делатности из 2018. године прописано у члану 10. став 1. тачка 9) да правно лице за детективску делатност и предузетник за детективску делатност, односно детектив може обрађивати податке о повредама радних обавеза или радне дисциплине (где спада и злоупотреба боловања).

Ако послодавац у поступку спроведене контроле боловања конкретног запосленог утврди да је запослени неоправдано користио или злоупотребио право на одсуство због привремене спречености за рад (злоупотреба боловања), то представља оправдани разлог да послодавац запосленом откаже уговор о раду због непоштовања радне дисциплине, у складу са чланом 179. став 3. тачка 3) Закона о раду. Исто се односи и на недостављање послодавцу потврде о привременој спречености за рад.

Ипак, послодавац има законску могућност да запосленом који је злоупотребио право на боловање, уместо отказа уговора о раду, изрекне једну од законом прописаних алтернативних мера: привремено удаљење са рада без накнаде зараде, новчану казну или опомену са најавом отказа.

Више о овоме:

Када се запослени не односи одговорно према својим обавезама на раду и у вези са радом, када несавесно обавља радне дужности и задатке, не придржава се утврђене радне дисциплине, не поштује организацију рада и пословања послодавца, и уопште услове и правила послодавца у погледу испуњавања радних обавеза и радне дисциплине, тада долази до повреде радне обавезе, односно радне дисциплине, у којима је заправо исказана дисциплинска одговорност запосленог.

Закон о раду не уређује ближе дисциплински поступак, али садржи правила и мере за непоштовање радне дисциплине, односно повреду радних обавеза. О дисциплинској одговорности запосленог увек се одлучује решењем које се, са образложењем и поуком о правном леку, доставља запосленом.

Законом о раду је утврђено да послодавац може запосленом да откаже уговор о раду који својом кривицом учини повреду радне обавезе, и то:

- ако несавесно или немарно извршава радне обавезе;

- ако злоупотреби положај или прекорачи овлашћења;

- ако нецелисходно и неодговорно користи средства рада;

- ако не користи или ненаменски користи обезбеђена средства или опрему за личну заштиту на раду;

- ако учини другу повреду радне обавезе утврђену општим актом, односно уговором о раду.

Последња ставка показује да је законодавац дао послодавцу правну могућност да општим актима или уговором о раду утврди, поред законом прописаних, које друго чињење или нечињење запосленог представља повреду радне обавезе.

Поред повреде радне обавезе, послодавац може да откаже уговор о раду запосленом који не поштује радну дисциплину, и то:

- ако неоправдано одбије да обавља послове и извршава налоге послодавца у складу са законом;

- ако не достави потврду о привременој спречености за рад у смислу одговарајуће одредбе закона;

- ако злоупотреби право на одсуство због привремене спречености за рад;

- због доласка на рад под дејством алкохола или других опојних средстава, односно употребе алкохола или других опојних средстава у току радног времена, које има или може да има утицај на обављање посла;

- ако је дао нетачне податке који су били одлучујући за заснивање радног односа;

- ако запослени који ради на пословима са повећаним ризиком, на којима је као посебан услов за рад утврђена посебна здравствена способност, одбије да буде подвргнут оцени здравствене способности;

- ако не поштује радну дисциплину прописану актом послодавца, односно ако је његово понашање такво да не може да настави рад код послодавца.

Међутим, послодавац има законску могућност да запосленом уместо отказа уговора о раду, изрекне једну од законом прописаних алтернативних мера за непоштовање радне дисциплине, односно повреду радних обавеза: привремено удаљење са рада без накнаде зараде, новчану казну или опомену са најавом отказа (у опомени се наводи да ће послодавац запосленом отказати уговор о раду, након датог упозорења, а без поновног упозорења, ако у наредном року од шест месеци учини исту повреду радне обавезе или непоштовање радне дисциплине). Послодавац ово може запосленом да учини ако сматра да постоје олакшавајуће околности или да повреда радне обавезе, односно непоштовање радне дисциплине, није такве природе да запосленом треба да престане радни однос. По својој суштини, у питању су дисциплинске мере, а поступак пре престанка радног односа или изрицања друге мере уређен је Законом о раду и може бити ближе уређен општим актом послодавца, а у складу са законом.

Више о овоме:

Чланом 85а Закона о заштити становништва од заразних болести прописани су прекршаји за кршење обавеза из члана 46а овог закона, које се односе на личну заштиту од инспекције. Прекршаји су прописани за правно лице, предузетника, одговорно лице у правном лицу, физичко лице одговорно за примену мера личне заштите од инфекције и физичко лице ако се не придржава мера личне заштите од инфекције усмерених на заштиту сопственог и туђег здравља и живота, у време проглашене епидемије.

Прописано је да ће се новчаном казном у износу од 300.000 динара казнити за прекршај правно лице ако не предузме радње и активности ради примене мера личне заштите од инфекције, као и ако не одреди лице одговорно за непосредну примену тих мера (члан 46а став 2), те да ће се новчаном казном у износу од 30.000 динара казнити се за прекршај лице одговорно за примену мера личне заштите од инфекције, ако не обезбеди непосредну примену тих мера (члан 46а став 2) као и да ће се новчаном казном у износу од 5.000 динара казнити за прекршај физичко лице ако се не придржава мера личне заштите од инфекције усмерених на заштиту сопственог и туђег здравља и живота, у време проглашене епидемије (члан 46а став 3).

Закон о прекршајима уређује одговорност физичког лица, прописивањем да физичко лице одговара за прекршај који му се може приписати у кривицу зато што је било урачунљиво и учинило прекршај са умишљајем или из нехата, а било је свесно или је било дужно и могло бити свесно да је такав поступак забрањен.

Одговорност правног лица, по истом закону, постоји за прекршај учињен радњом или пропуштањем дужног надзора органа управљања или одговорног лица или радњом другог лица које је у време извршења прекршаја било овлашћено да поступа у име правног лица, као и када орган управљања донесе противправну одлуку или налог којим је омогућено извршење прекршаја или одговорно лице нареди лицу да изврши прекршај, као и када физичко лице изврши прекршај услед пропуштања одговорног лица да над њим врши надзор или контролу. Посебним одредбама овог закона је прописано да одговорност физичког или одговорног лица у правном лицу за учињени прекршај, кривично дело или привредни преступ не искључује одговорност правног лица за прекршај.

Да ли је у ситуацији која је описана у питању прекршајно одговорно једино физичко лице запослено у правном лицу (код послодавца) или су одговорни заједно физичко и правно лице (запослени и послодавац) – представља питање око кога су мишљења прекршајних судова и инспектора, као и других овлашћених службених лица која врше надзор и контролу - подељена.

Налазимо да одредбе Закона о прекршајима не значе да је прекршајна одговорност правног лица сасвим објективна и да постоји неограничена одговорност правног лица. Прекршајна одговорност правног лица има елементе објективне одговорности, али није и сасвим и у свему објективна одговорност. Према нашем мишљењу, законски основ прекршајне одговорности правног лица је широко постављен, али у тумачењу не би требало ићи прешироко, тако да прекршајна одговорност правног лица не би требало да буде, практично, неограничена и да се заснива на потпуно објективној одговорности за свако поступање или пропуст запосленог или радно ангажованог лица, па да, последично, инспектори и други овлашћени издаваоци прекршајних налога, односно подносиоци захтева за покретање прекршајног поступка издају прекршајне налоге, односно иницирају покретање прекршајног поступка на темељу тако схваћене прекршајне одговорности.

Наравно, изложено не значи да се прекршајна одговорност аутоматски и увек пребацује и преваљује на запосленог и посленика, јер запосленом и радно ангажованом лицу је неопходно да правно лице (послодавац) и одговорно лице обезбеде услове за обављање посла, да му обезбеде потребна средства за рад и безбедност и здравље на раду и за заштиту здравља, упуте га у посао и дају му инструкције, објашњења и радне налоге, како би могао да обавља свој посао на законит и безбедан начин и како би учинили све што је до њих да предупреде прекршај. То што, према нашем схватању, правно лице (послодавац) не одговара аутоматски и у сваком случају за прекршај на начелима потпуне објективне одговорности, до које би долазило увек из саме чињенице да је његов запослени или посленик (лице у служби правног лица) извршио прекршај, не сме да буде разлог за злоупотребе, па да се и у ситуацијама када постоји прекршајна одговорност правног лица (послодавца), јер оно, односно његово одговорно лице није учинило оно што је до њих да предупреде прекршај, одговорност неосновано преваљује само на физичко лице – запослено и радно ангажовано лице и да се оно једино обухвата прекршјним налогом, односно прекршајном оптужбом.

Да би се искључила прекршајна одговорност правног лица (послодавца) неопходно је да није постојао пропуст у дужном надзору органа управљања, одговорног и/или овлашћеног лица правног лица – најчешће: директора, тако да постоји искључива одговорност одговорног или овлашћеног, односно физичког лица (запосленог) које је учинилац прекршаја (нпр. поступање супротно закону и другим прописима, налозима и правилима правног лица).

Напомињемо да у случају да одговорно лице или друго физичко лице које је у време извршења прекршаја било овлашћено да поступа у име правног лица, као што је запослени у правном лицу, почини прекршај и због тога правно лице буде кажењено новчаном казном, послодавац има право на накнаду штете од непосредног учиниоца прекршаја (регресно право), ако је при извршењу прекршаја из кога је настала имовинска штета за правно лице поступао намерно или у крајњој непажњи. Закон о раду прописује да је запослени одговоран за штету коју је на раду или у вези с радом, намерно или крајњом непажњом, проузроковао послодавцу, у складу са законом.

Ипак, остаје питање како би у пракси инспектори у инспекцијском надзору и приликом издавања прекршајног налога, као и прекршајни суд у случају захтева за судско одлучивање, тумачили одредбе о прекршајној одговорности правног лица (послодавца), а инспекцијско-прекршајна пракса показује да је то често тако да се одговорност правног лица (послодавца), по аутоматизму, подразумева.

Више о овоме:

Радни однос престаје:

- истеком рока за који је заснован;

- кад запослени наврши 65 година живота и најмање 15 година стажа осигурања, ако се послодавац и запослени друкчије не споразумеју;

- споразумом између запосленог и послодавца;

- отказом уговора о раду од стране послодавца или запосленог;

- на захтев родитеља или старатеља запосленог млађег од 18 година живота;

- смрћу запосленог;

- у другим случајевима утврђеним законом.

Радни однос може да престане на основу писаног споразума послодавца и запосленог. Споразум мора бити у писаном облику. Пре потписивања споразума, послодавац је дужан да запосленог писаним путем обавести о последицама до којих долази у остваривању права за случај незапослености, зато што у том случају запослени нема право на новчану накнаду коју исплаћује Национална служба за запопљавање (НСЗ).

Поред тога, запослени и послодавац могу једнострано да откажу уговор о раду.

Отказ уговора о раду запослени доставља послодавцу у писаном облику, најмање 15 дана пре дана који је запослени навео као дан престанка радног односа (отказни рок). Општим актом или уговором о раду може да се утврди дужи отказни рок али не дужи од 30 дана.

Послодавац може отказати запосленом уговор о раду из различитих разлога:

- неостваривање резултата рада, или одсуство потребних знања и способности;

- скривљена повреда радне обавезе;

- нарушавање радне дисциплине;

- учињено кривично дело на раду или у вези са радом;

- невраћање на рад након истека мировања радног односа;

- злоупотреба привремене спречености за рад;

- одбијање промене посла или запослења;

- одбијање промене висине личних примања;

- престанак потребе за радом;

- одустанак од пробног рада;

- одбијање посла у заштити инвалида или превенцији инвалидности.

С друге стране, постоје случајеви који не могу бити основ односно разлог да послодавац запосленом откаже уговор о раду, као што је боловање, трудничко боловање, породиљско и одсуство са рада ради (посебне) неге детета, служење војног рока итд.

Уговор о раду отказује се решењем, у писаном облику, и обавезно садржи образложење и поуку о правном леку. Решење мора да се достави запосленом лично, у просторијама послодавца, односно на адресу пребивалишта или боравишта запосленог, а ако послодавац запосленом није могао да достави решење на овај начин, дужан је да о томе сачини писмену белешку, па се тада решење објављује на огласној табли послодавца и по истеку осам дана од дана објављивања сматра се достављеним. Запосленом престаје радни однос даном достављања решења осим ако овим законом или решењем није одређен други рок.

У случају престанка уговора, потребно је да послодавац одјави запосленог са евиденције ЦРОСО, користећи јединствену пријаву, у року од три радна дана од дана настанка промене.

Код престанка радног односа, послодавац је дужан сте да запосленом исплати све неисплаћене зараде, накнаде зараде и друга примања која је остварио до дана престанка радног односа у складу са општим актом и уговором о раду, у року од 30 дана од престнка радног односа.

Послодавац је, затим, пре окончања радног односа са запосленим, дужан да запосленом омогући коришћење неискоришћеног годишњег одмора, а да ли ће запослени ово право искористити или не, није од значаја из угла послодавца. У случају да је радни однос престао, а запослени није у целости искористио годишњи одмор кривицом послодавца, запослени може у парници из радног односа због тога потраживати накнаду штете. Ако послодавац није у могућности да запосленом омогући коришћење остатка годишњег одмора, може да запосленом исплати и накнаду за неискоришћени годишњи одмор, најкасније 30 дана од престанка радног односа.

У одговору на питање бр. 19 се додано објашњава под којим условима и у ком поступку послодавац може да откаже запосленом уговор о раду.

Више о овоме:

Послодавац не сме да прекорачи границе отказних разлога утврђених законом и откаже уговор о раду произвољно, без да је претходно утврдио њихово постојање.

У случају престанка радног односа отказом уговора о раду од стране послодавца, постоје две основне ствари које се морају задовољити да би отказ био у складу са законом, а то је да постоји оправдани разлог за отказ, а друга је да поступак отказа спроведен законито.

Није правно ваљано да се разлог за отказ наведе само формално, без образложења када и како је тај отказни разлог наступио, шта је послодавац учинио да не дође до тог разлога – када, у складу са законом, постоји таква обавеза послодавца (нпр. није правно ваљан отказ због одбијања промене послова ако послодавац не наведе који су послови у питању, ако је запосленом понудио посао који није у складу са образовањем, искуством и радним способностима запосленог, па се од запосленог не може очекивати да прихвати такав посао) - и на основу којих доказа се те чињенице утврђују. Није довољно да у решењу стоји само констатација или тврдња да постоји одређени отказни разлог, те запослени може тужбом побијати такво решење.

Закон за одређене случајеве прописује посебан поступак за отказ уговора о раду. Ако послодавац хоће да откаже уговор о раду запосленом због: неостваривања резултата рада, непостојања потребних знања и способности, скривљене повреде радне обавезе, нарушавања радне дисциплине, учињеног кривичног дела на раду или у вези са радом, невраћања на рад након истека мировања радног односа или злоупотребе привремене спречености за рад – дужан је да о тој намери обавести запосленог писаним упозорењем и да му остави рок од најмање осам дана од дана достављања упозорења да се изјасни на наводе из упозорења. У упозорењу је послодавац дужан да наведе основ за давање отказа, чињенице и доказе који указују на то да су се стекли услови за отказ и рок за давање одговора на упозорење. Упозорење се доставља на одговор запосленом и синдикату у који је запослени учлањен, који дају мишљење о упозорењу, па на основу свих доказа послодавац доноси коначну одлуку и – или одустаје од отказа или доноси решење о отказу уговора о раду у писаном облику.

Одређени отказни разлози могу се применити само у одређеном року након што су настали. По истеку тог периода, они застаревају. Могу застарети следећи отказни разлози: неостваривање резултата рада, непостојање потребних знања и способности, скривљена повреда радне обавезе, нарушавање радне дисциплине, невраћање на рад након истека мировања радног односа и злоупотреба привремене спречености за рад (рок износи три месеца од сазнања за отказни разлог, односно шест месеци од тренутка када је отказни разлог настао), као и учињено кривично дело на раду или у вези са радом (до рока апсолутне застарелости тог кривичног дела).

Ако запослени сматра да му је послодавац незаконито, односно неосновано отказао уговор о раду, може да поднесе тужбу против послодавца месно надлежном основном суду и тако покрене парнични поступак - радни спор (парницу из радних односа), ради поништаја, односно утврђивања ништавости решења о отказу уговора о раду. Рок за покретање радног спора износи 60 дана од дана достављања решења, односно сазнања за повреду права.

Запослени коме је отказан уговор о раду, поред покретања радног спора пред судом, може да затражи и привремено враћање на рад. Он то може учинити подношењем захтева инспекцији рада или у виду предлога за одређивање привремене мере надлежном основном суду коме подноси тужбу против послодавца.

Више о овоме:

Ако послодавац утврди да ће због технолошких, организационих или економских промена у оквиру периода од 30 дана престати потреба за радом одређеног броја запослених на неодређено време, у обавези је да донесе програм решавања вишка запослених. Програм се доноси у случају престанка потребе за радом најмање 10 запослених (ако је број запослених од 20 до 100), или 10% запослених (ако је број запослених на неодређено у распону од 100 до 300) или 30 радника (ако је број радника већи од 300). Програм је дужан да донесе и послодавац који утврди да ће доћи до престанка потребе за радом најмање 20 запослених у оквиру периода од 90 дана.

Запослени се не може прогласити вишком у појединачном случају.

Предлог програма послодавац доставља Националној служби за запошљавање (НСЗ) на мишљење, у року од осам дана од утврђивања предлога овог програма. Након добијања мишљења НСЗ, послодавац има рок од осам дана да обавестите НСЗ о мерама које ћете предузети у циљу смањења броја отказа уговора о раду.

Послодавац је дужан да пре отказа уговора о раду, ако услед технолошких, економских или организационих промена престане потреба за обављањем одређеног посла или дође до смањења обима посла, запосленом исплати отпремнину, чија висина се утврђује општим актом или уговором о раду, с тим што не може бити нижа од збира трећине зараде запосленог за сваку навршену годину рада у радном односу код послодавца код кога остварује право на отпремнину.

Више о овоме:

Став судова и инспекције око тога да ли инспекција може да води поступак и одлучује поводом повреде права из радног односа лица коме је у време покретања поступка инспекцијског надзора престао радни однос је варирао.

Последњи став судске праксе је да се одредбе Закона о раду примењују само на запослене, тј. лица која су у радном односу код послодавца, па инспекција рада није надлежна да одлучује по пријави лица које у време подношења пријаве није запослено, односно није у радном односу код послодавца.

Међутим, фактички и животно посматрано, у одређеним случајевима чињеница да се запослени устручавао да затражи заштиту својих права у време трајања радног односа и да је то учинио тек након што му је – на законит или незаконит начин – престао радни однос код тог послодавца, може да говори о страху запосленог за његово радно место и зараду. Такође, постоји став да се везивањем за статус запосленог у тренутку подношења пријаве (представке) инспекцији рада ствара сувише формално тумачење, које не одсликава циљ закона, те да је потребно примењивати циљно тумачење, према коме би довољно било да је подносилац представке био запослен у тренутку када је послодавац, према његовим наводима, поступио незаконито. Овај правни став полази од тога је намера Законодавца, приликом прописивања да инспекцијски надзор над применом овог закона, других прописа о радним односима, општих аката и уговора о раду, којима се уређују права, обавезе и одговорности запослених, била да одреди надлежност инспекције рада, у смислу да предмет инспекцијског надзора, који води инспектор рада, није однос послодавца према трећим лицима (нпр. потрошачима, корисницима услуга и сл), него само према запосленима, те да престанак радног односа у време подношења представке инспекцији није од утицаја и да није смисао ових законских одредаба у томе да се бившем запосленом онемогући приступ инспекцији рада, ако остане без посла.

Више о овоме:

Послодавац је дужан да писаним актом именује лице које које ће бити задужено за безбедност и здравље на раду. Лице за безбедност и здравље на раду је лице које обавља послове безбедности и здравља на раду, има положен стручни испит о практичној оспособљености и које послодавац писаним актом одреди за обављање тих послова. Ово лице може бити из реда запослених или спољно ангажовано лице.

Лице за безбедност и здравље на раду је, дакле дужно да положи стручни испит, који организује Управа за безбедност и здравље на раду у саставу Министарства за рад, запошљавање, борачка и социјална питања.

Послодавац има обавезу и да одреди лице одговорно за контролу забране пушења у пословним просторијама.

Такође, послодавци који обављају делатност у објектима у којима бораве друга лица, дужни су да одреде лице одговорно за непосредну примену мера личне заштите од инфекције. Правна лица и предузетници који обављају трговину на мало дужна су да одреде лице које је одговорно за поштовање мера ношења личне заштитне маске (корона редар), изузев оних правних лица и предузетника који имају до троје запослених.

Послодавац је дужан да донесе акт о процени ризика у писаном облику за сва радна места у радној околини и да утврди начин и мере за њихово отклањање. Акт о процени ризика садржи опис процеса рада са проценом ризика од повреда и/или оштећења здравља на радном месту у радној околини и мере за отклањање или смањивање ризика у циљу побољшања безбедности и здравља на раду. Он се заснива на утврђивању могућих врста опасности и штетности на радном месту у радној околини, на основу којих се врши процена ризика од настанка повреда и оштећења здравља запосленог.

Послодавац доноси и спроводи програм оспособљавања за безбедан и здрав рад који доноси послодавац. Такође, послодавац доноси и спроводи програм основне обуке из области заштите од пожара.

Безбедност и здравље на раду и заштита од пожара ближе се уређују општим актом послодавца.

Више о овоме:

Сваки послодавац, независно од правне форме или облика у коме послује, укључујући и предузетника и правна лица, дужан је да у циљу стварања услова неопходних за здраву и безбедну радну околину, организује рад на начин којим се спречава појава злостављања на раду и у вези са радом и запосленима обезбеђују услови рада у којима неће бити изложени злостављању на раду и у вези са радом од стране послодавца, односно одговорног лица или запослених код послодавца. Прописима о спречавању злостављања на раду запослени је дефинисан као свако лице које ради у складу са законом којим се уређује рад, као и лица ангажована ван радног односа, као што су лица која обављају привремене и повремене послове или послове по уговору о делу или другом уговору, лица на допунском раду, лица на стручном оспособљавању и усавршавању код послодавца без заснивања радног односа, волонтере и свако друго лице које по било ком основу учествује у раду послодавца.

Основна, формална дужност послодавца је да запосленог, пре ступања на рад, писменим путем обавести о забрани вршења злостављања и правима, обавезама и одговорностима запосленог и послодавца у вези са забраном злостављања, у складу са Законом о спречавању злостављања на раду. Ову обавезу послодавац извршава достављањем обавештења које садржи следеће податке:

- да је законом забрањено и санкционисано вршење злостављања, сексуалног узнемиравања, као и злоупотреба права на заштиту од таквог понашања;

- шта се сматра злостављањем, сексуалним узнемиравањем и злоупотребом права на заштиту од таквог понашања (појмови);

- да се заштита од злостављања и сексуалног узнемиравања остварује код послодавца (у поступку посредовања и поступку утврђивања одговорности запосленог) и пред надлежним судом;

- да запослени који сматра или сумња да је изложен злостављању или сексуалном узнемиравању, пре обраћања суду, треба да се обрати надлежном лицу или лицима код послодавца за заштиту од таквог понашања, а запослени који сматра да је изложен злостављању или сексуалном узнемиравању од самог послодавца, може да се непосредно обрати суду за заштиту од таквог понашања;

- да ће послодавац учинити доступним податке о лицима овлашћеним за покретање поступка за заштиту од злостављања, лицу коме се подноси захтев за заштиту од злостављање и другим лицима која се могу укључити у поступак заштите од злостављања, и на који начин;

- да се не сматра злостављањем, нити може покретати поступак за заштиту од злостављања: у случају кршења права прописаних другим законима којима је и обезбеђена заштита тих права (против појединачног акта послодавца којим се одлучује о правима, обавезама и одговорностима запослених; у случају ускраћивања и онемогућавања права као што је право на зараду, дневни, недељни и годишњи одмор и др.; у случају дискриминаторског понашања по било ком основу дискриминације, које је забрањено и санкционисано посебним законом и др.); да се не сматрају злостављањем ни: радна дисциплина која је у функцији боље организације посла; предузете активности које су оправдане за остваривање безбедности и здравља на раду и повремене разлике у мишљењима, проблеми и конфликти у вези са обављањем послова и радних задатака, осим ако немају за циљ да повреде или намерно увреде запосленог, као и друга понашања која се не могу сматрати злостављањем у складу са Законом о спречавању злостављања на раду;

- да су права, обавезе и одговорности запосленог и послодавца у вези са превенцијом и заштитом од злостављања прописани Законом и овим правилником, који су објављени у „Службеном гласнику Републике Србије”.

У складу са Правилником о правилима понашања послодаваца и запослених у вези са превенцијом и заштитом од злостављања на раду, описано обавештење сачињава се у најмање два примерка, од којих један примерак задржава послодавац, а други запослени. Ако запослени одбије да потпише и прими обавештење, сматра се да је упознат са његовом садржином ако му је обавештење достављено на начин и у поступку прописаном законом. С обзиром да закон, на основу ког је донет овај правилник, не садржи одредбе о начину достављања овог решења, сматрамо да се, у случају одбијања пријема, достава врши сходном применом одредаба Закона о раду о достави – упућивањем препоручном поштом на адресу пребивалишта или боравишта запосленог, односно истицањем на огласној табли послодавца.

Више о овоме:

Попут области спречавања злостављања на раду, Закон о заштити узбуњивача одређује широк круг послодаваца и запослених на које се односи овај закон – послодавац је правно лице или предузетник који радно ангажује једно или више лица, док се радним ангажовањем сматра радни однос, рад ван радног односа, волонтирање, вршење функције, као и сваки други фактички рад за послодавца.

Тако је послодавац дужан да свим радно ангажованим лицима достави писмено обавештење о правима из овог закона, а уклолико има више од десет запослених, дужан је и да одреди лице овлашћено за пријем информације и вођење поступка у вези са узбуњивањем. Ближе уређивање ових обавеза послодаваца уређени су Правилником о начину унутрашњег узбуњивања, начину одређивања овлашћеног лица код послодавца, као и другим питањима од значаја за унутрашње узбуњивање код послодавца који има више од десет запослених. Обавештење о правима из овог закона послодавац треба да чува у кадровској евиденцији сваког запосленог, односно радно ангажованог лица.

Више о овоме:

Инфо пулт

Регистрација

Регистрацијом резервишите свој ницкнаме за коментарисање и добијајте најновије информације из света предузетништва.

Уз подршку Британске амбасаде и у партнерству са Кабинетом председнице Владе Србије, Министарством привреде и Министарством финансија