Напредна претрага

14.02.2022.

Морам ли сваки пут да физички користим квалификовани електронски сертификат за коришћење услуга еУправе?

Корисници регистровани квалификованим електронским сертификатом могу се пријавити и мобилним телефоном, у високом нивоу поузданости са приступом свим услугама. За то је потребно коришћење мобилне апликације ConsentID, за коју можете самостално генерисати параметре према следећем упутству.

Одобрењем пријаве на мобилном телефону биће омогућен приступ услугама електронске управе без физичке употребе чипа личне карте или токена сертификационог тела

Канцеларија за електронску управу и информационе технологије омогућила је услугу „Квалификовани електронски потпис у клауду“‚ при чему корисници не морају сваки пут физички користити електронски сертификат на токену или чипу личне карте сертификационог тела. На овај начин корисници могу:

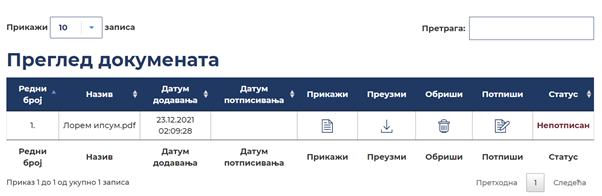

- да додају документ који желе да потпишу квалификованим електронским сертификатом у клауду;

- прегледају додата документа;

- одаберу документ за потпис;

- покрену потписивање;

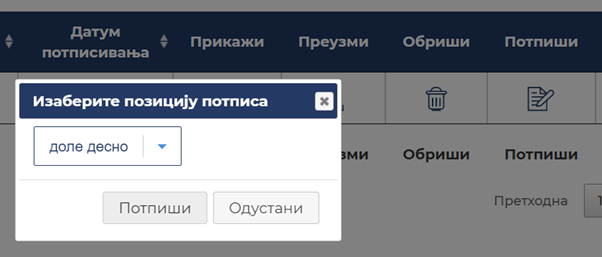

- позиционирају графички приказ електронског документа; и,

- потпишу и преузму потписани документ.

Квалификовани електронски сертификат у клауду (КЕС) кориснику обезбеђује електронску идентификацију високог нивоа поузданости и даје могућност да користи свој квалификовани електронски потпис на даљину. На овај начин корисник није везан за рачунар и потписивање може да обави у време и на месту које му одговара. КЕС у клауду омогућава једноставнију и повољнију употреба електронског потписа, будући да не захтева да корисник поседује читач смарт картица и инсталацију додатних софтвера.

Да би успешно користио свој квалификовани електронски потпис у клауду, корисник мора да инсталира мобилну апликацију ConsentID и путем ње врши одобрење квалификованог електронског потписивања на даљину.

Рок важења квалификованог електронског сертификата у клауду је 5 година.

Детаљно упутство за издавање квалификованог електронског сертификата у клауду

Након успешног регистровања на порталу за електронску идентификацију (eID), изабрати опцију „Квалификовано електронско потписивање у клауду“. Документа за потписивање можете једноставно пренети из другог прозора или одабрати избором опције „Додај“.

Услуге Портала еИД за електронску идентификацију

Сервис за потписивање електронских докумената квалификованим електронским сертификатом у кладуу

Изаберите позицију визуелног приказа електронског потписа и потврдите свој потпис путем мобилне апликације.

Потврђивањем захтева документ ће бити електронски потписан и можете га преузети на рачунар, приказати или обрисати.

Чланом 85а Закона о заштити становништва од заразних болести прописани су прекршаји за кршење обавеза из члана 46а овог закона, које се односе на личну заштиту од инспекције. Прекршаји су прописани за правно лице, предузетника, одговорно лице у правном лицу, физичко лице одговорно за примену мера личне заштите од инфекције и физичко лице ако се не придржава мера личне заштите од инфекције усмерених на заштиту сопственог и туђег здравља и живота, у време проглашене епидемије.

Прописано је да ће се новчаном казном у износу од 300.000 динара казнити за прекршај правно лице ако не предузме радње и активности ради примене мера личне заштите од инфекције, као и ако не одреди лице одговорно за непосредну примену тих мера (члан 46а став 2), те да ће се новчаном казном у износу од 30.000 динара казнити се за прекршај лице одговорно за примену мера личне заштите од инфекције, ако не обезбеди непосредну примену тих мера (члан 46а став 2) као и да ће се новчаном казном у износу од 5.000 динара казнити за прекршај физичко лице ако се не придржава мера личне заштите од инфекције усмерених на заштиту сопственог и туђег здравља и живота, у време проглашене епидемије (члан 46а став 3).

Закон о прекршајима уређује одговорност физичког лица, прописивањем да физичко лице одговара за прекршај који му се може приписати у кривицу зато што је било урачунљиво и учинило прекршај са умишљајем или из нехата, а било је свесно или је било дужно и могло бити свесно да је такав поступак забрањен.

Одговорност правног лица, по истом закону, постоји за прекршај учињен радњом или пропуштањем дужног надзора органа управљања или одговорног лица или радњом другог лица које је у време извршења прекршаја било овлашћено да поступа у име правног лица, као и када орган управљања донесе противправну одлуку или налог којим је омогућено извршење прекршаја или одговорно лице нареди лицу да изврши прекршај, као и када физичко лице изврши прекршај услед пропуштања одговорног лица да над њим врши надзор или контролу. Посебним одредбама овог закона је прописано да одговорност физичког или одговорног лица у правном лицу за учињени прекршај, кривично дело или привредни преступ не искључује одговорност правног лица за прекршај.

Да ли је у ситуацији која је описана у питању прекршајно одговорно једино физичко лице запослено у правном лицу (код послодавца) или су одговорни заједно физичко и правно лице (запослени и послодавац) – представља питање око кога су мишљења прекршајних судова и инспектора, као и других овлашћених службених лица која врше надзор и контролу - подељена.

Налазимо да одредбе Закона о прекршајима не значе да је прекршајна одговорност правног лица сасвим објективна и да постоји неограничена одговорност правног лица. Прекршајна одговорност правног лица има елементе објективне одговорности, али није и сасвим и у свему објективна одговорност. Према нашем мишљењу, законски основ прекршајне одговорности правног лица је широко постављен, али у тумачењу не би требало ићи прешироко, тако да прекршајна одговорност правног лица не би требало да буде, практично, неограничена и да се заснива на потпуно објективној одговорности за свако поступање или пропуст запосленог или радно ангажованог лица, па да, последично, инспектори и други овлашћени издаваоци прекршајних налога, односно подносиоци захтева за покретање прекршајног поступка издају прекршајне налоге, односно иницирају покретање прекршајног поступка на темељу тако схваћене прекршајне одговорности.

Наравно, изложено не значи да се прекршајна одговорност аутоматски и увек пребацује и преваљује на запосленог и посленика, јер запосленом и радно ангажованом лицу је неопходно да правно лице (послодавац) и одговорно лице обезбеде услове за обављање посла, да му обезбеде потребна средства за рад и безбедност и здравље на раду и за заштиту здравља, упуте га у посао и дају му инструкције, објашњења и радне налоге, како би могао да обавља свој посао на законит и безбедан начин и како би учинили све што је до њих да предупреде прекршај. То што, према нашем схватању, правно лице (послодавац) не одговара аутоматски и у сваком случају за прекршај на начелима потпуне објективне одговорности, до које би долазило увек из саме чињенице да је његов запослени или посленик (лице у служби правног лица) извршио прекршај, не сме да буде разлог за злоупотребе, па да се и у ситуацијама када постоји прекршајна одговорност правног лица (послодавца), јер оно, односно његово одговорно лице није учинило оно што је до њих да предупреде прекршај, одговорност неосновано преваљује само на физичко лице – запослено и радно ангажовано лице и да се оно једино обухвата прекршјним налогом, односно прекршајном оптужбом.

Да би се искључила прекршајна одговорност правног лица (послодавца) неопходно је да није постојао пропуст у дужном надзору органа управљања, одговорног и/или овлашћеног лица правног лица – најчешће: директора, тако да постоји искључива одговорност одговорног или овлашћеног, односно физичког лица (запосленог) које је учинилац прекршаја (нпр. поступање супротно закону и другим прописима, налозима и правилима правног лица).

Напомињемо да у случају да одговорно лице или друго физичко лице које је у време извршења прекршаја било овлашћено да поступа у име правног лица, као што је запослени у правном лицу, почини прекршај и због тога правно лице буде кажењено новчаном казном, послодавац има право на накнаду штете од непосредног учиниоца прекршаја (регресно право), ако је при извршењу прекршаја из кога је настала имовинска штета за правно лице поступао намерно или у крајњој непажњи. Закон о раду прописује да је запослени одговоран за штету коју је на раду или у вези с радом, намерно или крајњом непажњом, проузроковао послодавцу, у складу са законом.

Ипак, остаје питање како би у пракси инспектори у инспекцијском надзору и приликом издавања прекршајног налога, као и прекршајни суд у случају захтева за судско одлучивање, тумачили одредбе о прекршајној одговорности правног лица (послодавца), а инспекцијско-прекршајна пракса показује да је то често тако да се одговорност правног лица (послодавца), по аутоматизму, подразумева.

Више о овоме:

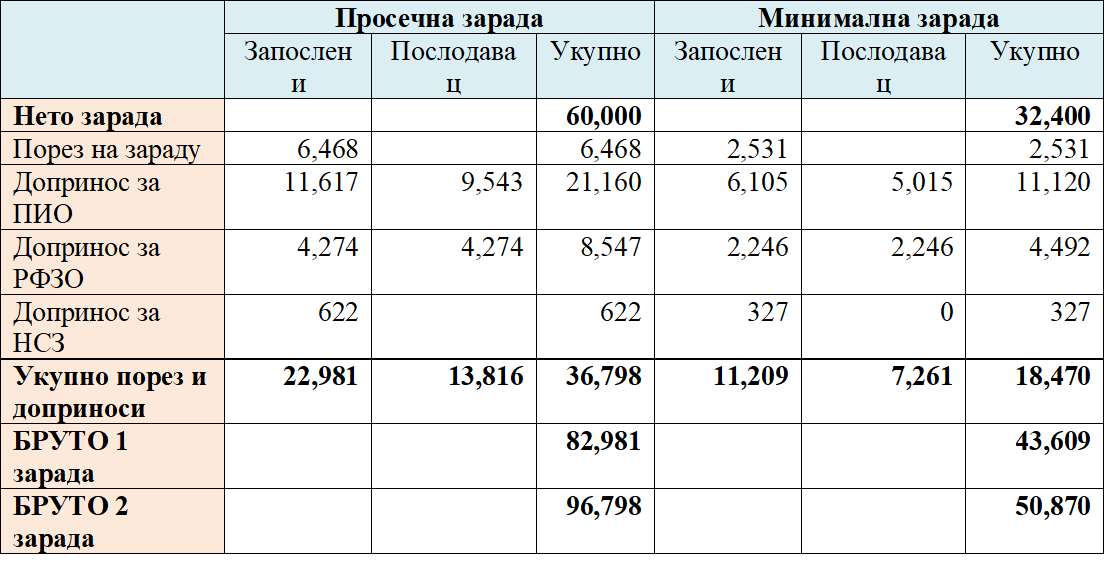

Новчане обавезе зависе од висине уговорене зараде. За сваког запосленог послодавац мора да плати порез на зараду и доприносе за обавезно социјално осигурање: пензијско и инвалидско, здравствено и осигурање за случај незапослености.

Обрачун пореза – Порез на зараду обрачунава се на основицу коју чини бруто зарада (нето зарада увећана за порез и доприносе на терет запосленог) умањена за неопорезиви износ зараде (у 2024. години износи 25.000 динара). Стопу по којој се лична зарада опорезује, као и неопорезиви део зараде можете пронаћи у Закону о порезу на доходак грађана (у 2024. години важећа стопа је 10% али је важно на почетку сваке године проверити да ли је промењена стопа или неопорезиви износ зараде).

Обрачун доприноса – Основицу за обрачун доприноса чини бруто зарада, без умањења за неопорезиви део. Збирну стопу по којој се плаћају доприноси можете пронаћи сабирањем свих стопа датих у Закону о доприносима за обавезно социјално осигурање. У 2024. години збирна стопа доприноса износи 35,05%, али је важно на почетку сваке године проверити да ли су стопе промењене. Важно је напоменути да постоји и минимална и максимална месечна основица за обрачун доприноса. Наиме, најнижа месечна основица за обрачун доприноса износи 35% просечне месечне зараде, док се највиша месечна основица за обрачун доприноса одређује у висини од петоструке просечне месечне зараде остварене у Републици Србији у периоду за претходних 12 месеци, према подацима Републичког завода за статистику (РЗС). Износ најниже и највише основице доприноса објављује министар финансија сваке године. Примера ради, у 2024. години најнижа месечна основица за обрачун доприноса износи 40.143 динара, док је највиши месечни износ за обрачун и плаћање доприноса 573.470 динара.

Доприноси се обрачунавају и плаћају на терет запосленог и на терет послодавца. Међутим, послодавац је тај који у име радника врши саму уплату доприноса за обавезно социјално осигурање (као и пореза – по одбитку). На основицу се примењују следеће стопе, важеће у 2024:

- допринос за пензијско и инвалидско осигурање (ПИО) – укупно 24% (14% на терет запосленог и 10% на терет послодавца),

- допринос за здравствено осигурање – укупно 10,3% (по 5,15% и на терет запосленог и на терет послодавца)

- допринос за осигурање за случај незапослености по стопи од 0,75%, (само на терет запосленог).

Послодавац има обавезу да најкасније до краја текућег месеца обрачуна и исплати зараду запосленом за претходни месец. Такође, запосленом доставља обрачун зараде и припадајућег пореза и доприноса (што се може учинити и електронским путем).

На крају сваког месеца послодавац Пореској управи подноси појединачну пореску пријаву за порез по одбитку (ППП ПД). Пореска пријава се подноси електронским путем.

Табела - примери обрачуна пореза на зараду и доприноса за обавезно социјално осигурање

Послодавац је дужан да писаним актом именује лице које које ће бити задужено за безбедност и здравље на раду. Лице за безбедност и здравље на раду је лице које обавља послове безбедности и здравља на раду, има положен стручни испит о практичној оспособљености и које послодавац писаним актом одреди за обављање тих послова. Ово лице може бити из реда запослених или спољно ангажовано лице.

Лице за безбедност и здравље на раду је, дакле дужно да положи стручни испит, који организује Управа за безбедност и здравље на раду у саставу Министарства за рад, запошљавање, борачка и социјална питања.

Послодавац има обавезу и да одреди лице одговорно за контролу забране пушења у пословним просторијама.

Такође, послодавци који обављају делатност у објектима у којима бораве друга лица, дужни су да одреде лице одговорно за непосредну примену мера личне заштите од инфекције. Правна лица и предузетници који обављају трговину на мало дужна су да одреде лице које је одговорно за поштовање мера ношења личне заштитне маске (корона редар), изузев оних правних лица и предузетника који имају до троје запослених.

Послодавац је дужан да донесе акт о процени ризика у писаном облику за сва радна места у радној околини и да утврди начин и мере за њихово отклањање. Акт о процени ризика садржи опис процеса рада са проценом ризика од повреда и/или оштећења здравља на радном месту у радној околини и мере за отклањање или смањивање ризика у циљу побољшања безбедности и здравља на раду. Он се заснива на утврђивању могућих врста опасности и штетности на радном месту у радној околини, на основу којих се врши процена ризика од настанка повреда и оштећења здравља запосленог.

Послодавац доноси и спроводи програм оспособљавања за безбедан и здрав рад који доноси послодавац. Такође, послодавац доноси и спроводи програм основне обуке из области заштите од пожара.

Безбедност и здравље на раду и заштита од пожара ближе се уређују општим актом послодавца.

Више о овоме:

Сваки послодавац, независно од правне форме или облика у коме послује, укључујући и предузетника и правна лица, дужан је да у циљу стварања услова неопходних за здраву и безбедну радну околину, организује рад на начин којим се спречава појава злостављања на раду и у вези са радом и запосленима обезбеђују услови рада у којима неће бити изложени злостављању на раду и у вези са радом од стране послодавца, односно одговорног лица или запослених код послодавца. Прописима о спречавању злостављања на раду запослени је дефинисан као свако лице које ради у складу са законом којим се уређује рад, као и лица ангажована ван радног односа, као што су лица која обављају привремене и повремене послове или послове по уговору о делу или другом уговору, лица на допунском раду, лица на стручном оспособљавању и усавршавању код послодавца без заснивања радног односа, волонтере и свако друго лице које по било ком основу учествује у раду послодавца.

Основна, формална дужност послодавца је да запосленог, пре ступања на рад, писменим путем обавести о забрани вршења злостављања и правима, обавезама и одговорностима запосленог и послодавца у вези са забраном злостављања, у складу са Законом о спречавању злостављања на раду. Ову обавезу послодавац извршава достављањем обавештења које садржи следеће податке:

- да је законом забрањено и санкционисано вршење злостављања, сексуалног узнемиравања, као и злоупотреба права на заштиту од таквог понашања;

- шта се сматра злостављањем, сексуалним узнемиравањем и злоупотребом права на заштиту од таквог понашања (појмови);

- да се заштита од злостављања и сексуалног узнемиравања остварује код послодавца (у поступку посредовања и поступку утврђивања одговорности запосленог) и пред надлежним судом;

- да запослени који сматра или сумња да је изложен злостављању или сексуалном узнемиравању, пре обраћања суду, треба да се обрати надлежном лицу или лицима код послодавца за заштиту од таквог понашања, а запослени који сматра да је изложен злостављању или сексуалном узнемиравању од самог послодавца, може да се непосредно обрати суду за заштиту од таквог понашања;

- да ће послодавац учинити доступним податке о лицима овлашћеним за покретање поступка за заштиту од злостављања, лицу коме се подноси захтев за заштиту од злостављање и другим лицима која се могу укључити у поступак заштите од злостављања, и на који начин;

- да се не сматра злостављањем, нити може покретати поступак за заштиту од злостављања: у случају кршења права прописаних другим законима којима је и обезбеђена заштита тих права (против појединачног акта послодавца којим се одлучује о правима, обавезама и одговорностима запослених; у случају ускраћивања и онемогућавања права као што је право на зараду, дневни, недељни и годишњи одмор и др.; у случају дискриминаторског понашања по било ком основу дискриминације, које је забрањено и санкционисано посебним законом и др.); да се не сматрају злостављањем ни: радна дисциплина која је у функцији боље организације посла; предузете активности које су оправдане за остваривање безбедности и здравља на раду и повремене разлике у мишљењима, проблеми и конфликти у вези са обављањем послова и радних задатака, осим ако немају за циљ да повреде или намерно увреде запосленог, као и друга понашања која се не могу сматрати злостављањем у складу са Законом о спречавању злостављања на раду;

- да су права, обавезе и одговорности запосленог и послодавца у вези са превенцијом и заштитом од злостављања прописани Законом и овим правилником, који су објављени у „Службеном гласнику Републике Србије”.

У складу са Правилником о правилима понашања послодаваца и запослених у вези са превенцијом и заштитом од злостављања на раду, описано обавештење сачињава се у најмање два примерка, од којих један примерак задржава послодавац, а други запослени. Ако запослени одбије да потпише и прими обавештење, сматра се да је упознат са његовом садржином ако му је обавештење достављено на начин и у поступку прописаном законом. С обзиром да закон, на основу ког је донет овај правилник, не садржи одредбе о начину достављања овог решења, сматрамо да се, у случају одбијања пријема, достава врши сходном применом одредаба Закона о раду о достави – упућивањем препоручном поштом на адресу пребивалишта или боравишта запосленог, односно истицањем на огласној табли послодавца.

Више о овоме:

Попут области спречавања злостављања на раду, Закон о заштити узбуњивача одређује широк круг послодаваца и запослених на које се односи овај закон – послодавац је правно лице или предузетник који радно ангажује једно или више лица, док се радним ангажовањем сматра радни однос, рад ван радног односа, волонтирање, вршење функције, као и сваки други фактички рад за послодавца.

Тако је послодавац дужан да свим радно ангажованим лицима достави писмено обавештење о правима из овог закона, а уклолико има више од десет запослених, дужан је и да одреди лице овлашћено за пријем информације и вођење поступка у вези са узбуњивањем. Ближе уређивање ових обавеза послодаваца уређени су Правилником о начину унутрашњег узбуњивања, начину одређивања овлашћеног лица код послодавца, као и другим питањима од значаја за унутрашње узбуњивање код послодавца који има више од десет запослених. Обавештење о правима из овог закона послодавац треба да чува у кадровској евиденцији сваког запосленог, односно радно ангажованог лица.

Више о овоме:

Став судова и инспекције око тога да ли инспекција може да води поступак и одлучује поводом повреде права из радног односа лица коме је у време покретања поступка инспекцијског надзора престао радни однос је варирао.

Последњи став судске праксе је да се одредбе Закона о раду примењују само на запослене, тј. лица која су у радном односу код послодавца, па инспекција рада није надлежна да одлучује по пријави лица које у време подношења пријаве није запослено, односно није у радном односу код послодавца.

Међутим, фактички и животно посматрано, у одређеним случајевима чињеница да се запослени устручавао да затражи заштиту својих права у време трајања радног односа и да је то учинио тек након што му је – на законит или незаконит начин – престао радни однос код тог послодавца, може да говори о страху запосленог за његово радно место и зараду. Такође, постоји став да се везивањем за статус запосленог у тренутку подношења пријаве (представке) инспекцији рада ствара сувише формално тумачење, које не одсликава циљ закона, те да је потребно примењивати циљно тумачење, према коме би довољно било да је подносилац представке био запослен у тренутку када је послодавац, према његовим наводима, поступио незаконито. Овај правни став полази од тога је намера Законодавца, приликом прописивања да инспекцијски надзор над применом овог закона, других прописа о радним односима, општих аката и уговора о раду, којима се уређују права, обавезе и одговорности запослених, била да одреди надлежност инспекције рада, у смислу да предмет инспекцијског надзора, који води инспектор рада, није однос послодавца према трећим лицима (нпр. потрошачима, корисницима услуга и сл), него само према запосленима, те да престанак радног односа у време подношења представке инспекцији није од утицаја и да није смисао ових законских одредаба у томе да се бившем запосленом онемогући приступ инспекцији рада, ако остане без посла.

Више о овоме:

Регистрација

Регистрацијом резервишите свој ницкнаме за коментарисање и добијајте најновије информације из света предузетништва.

Уз подршку Британске амбасаде и у партнерству са Кабинетом председнице Владе Србије, Министарством привреде и Министарством финансија