Колике су месечне обавезе послодавца за радника по основу пореза и доприноса?

Новчане обавезе зависе од висине уговорене зараде. За сваког запосленог послодавац мора да плати порез на зараду и доприносе за обавезно социјално осигурање: пензијско и инвалидско, здравствено и осигурање за случај незапослености.

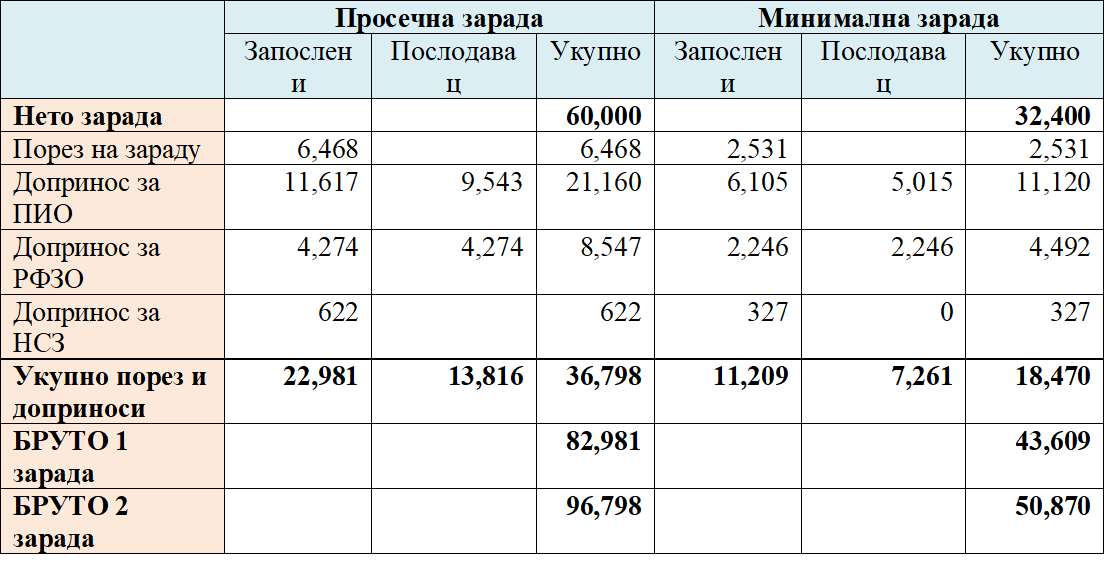

Обрачун пореза – Порез на зараду обрачунава се на основицу коју чини бруто зарада (нето зарада увећана за порез и доприносе на терет запосленог) умањена за неопорезиви износ зараде (у 2024. години износи 25.000 динара). Стопу по којој се лична зарада опорезује, као и неопорезиви део зараде можете пронаћи у Закону о порезу на доходак грађана (у 2024. години важећа стопа је 10% али је важно на почетку сваке године проверити да ли је промењена стопа или неопорезиви износ зараде).

Обрачун доприноса – Основицу за обрачун доприноса чини бруто зарада, без умањења за неопорезиви део. Збирну стопу по којој се плаћају доприноси можете пронаћи сабирањем свих стопа датих у Закону о доприносима за обавезно социјално осигурање. У 2024. години збирна стопа доприноса износи 35,05%, али је важно на почетку сваке године проверити да ли су стопе промењене. Важно је напоменути да постоји и минимална и максимална месечна основица за обрачун доприноса. Наиме, најнижа месечна основица за обрачун доприноса износи 35% просечне месечне зараде, док се највиша месечна основица за обрачун доприноса одређује у висини од петоструке просечне месечне зараде остварене у Републици Србији у периоду за претходних 12 месеци, према подацима Републичког завода за статистику (РЗС). Износ најниже и највише основице доприноса објављује министар финансија сваке године. Примера ради, у 2024. години најнижа месечна основица за обрачун доприноса износи 40.143 динара, док је највиши месечни износ за обрачун и плаћање доприноса 573.470 динара.

Доприноси се обрачунавају и плаћају на терет запосленог и на терет послодавца. Међутим, послодавац је тај који у име радника врши саму уплату доприноса за обавезно социјално осигурање (као и пореза – по одбитку). На основицу се примењују следеће стопе, важеће у 2024:

- допринос за пензијско и инвалидско осигурање (ПИО) – укупно 24% (14% на терет запосленог и 10% на терет послодавца),

- допринос за здравствено осигурање – укупно 10,3% (по 5,15% и на терет запосленог и на терет послодавца)

- допринос за осигурање за случај незапослености по стопи од 0,75%, (само на терет запосленог).

Послодавац има обавезу да најкасније до краја текућег месеца обрачуна и исплати зараду запосленом за претходни месец. Такође, запосленом доставља обрачун зараде и припадајућег пореза и доприноса (што се може учинити и електронским путем).

На крају сваког месеца послодавац Пореској управи подноси појединачну пореску пријаву за порез по одбитку (ППП ПД). Пореска пријава се подноси електронским путем.

Табела - примери обрачуна пореза на зараду и доприноса за обавезно социјално осигурање

Регистрација

Регистрацијом резервишите свој ницкнаме за коментарисање и добијајте најновије информације из света предузетништва.

Уз подршку Британске амбасаде и у партнерству са Кабинетом председнице Владе Србије, Министарством привреде и Министарством финансија